Informe de Tasas y Monedas (FX): “Dólar firme”

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Tasas y Monedas (FX), Commodities e Inversiones Alternativas.

29-05-2023

Nuestro Análisis:

• Las perspectivas con respecto a la política monetaria en EE. UU. y el entorno económico sostienen el posicionamiento estratégico de mediano/largo plazo. Las expectativas de ver tasas altas por un tiempo más convalidan la mayor exposición en renta fija en términos de clase de activos.

• Vale la pena diferenciar el posicionamiento estratégico del táctico ante la mayor volatilidad esperada de corto plazo. En la medida que el Congreso extiende las negociaciones por el límite de endeudamiento del Tesoro, es preferible minimizar la exposición al tramo corto de la curva soberana de EE. UU. (menos de 6 meses) y buscar mejores riesgos de crédito en corporativos.

• Por otro lado, mientras la Reserva Federal (Fed) mantenga la tasa de interés en estos niveles y la inflación muestre signos de mejora, creemos que el índice DXY podría sostenerse en los niveles actuales. Además, la incertidumbre con respecto al límite de endeudamiento actúa como resistencia a la baja.

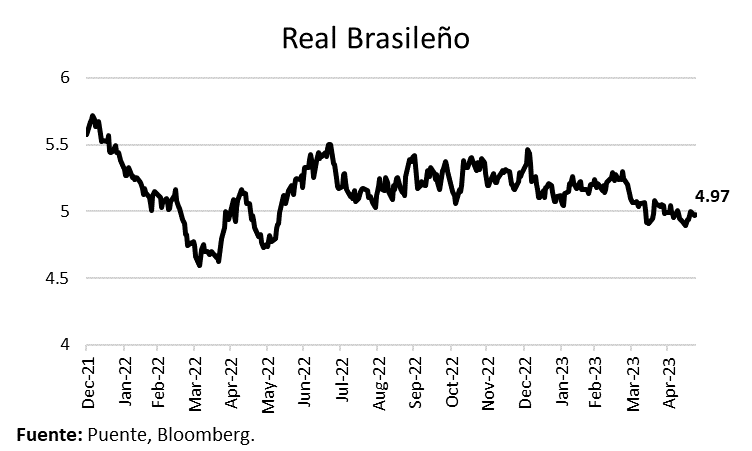

• Dentro de los mercados emergentes, el real se sigue beneficiando por las elevadas tasas de interés en términos reales, que surge de la combinación de la tasa de SELIC en 13,75% y una inflación que continúa a la baja.

Reserva Federal de EE. UU.

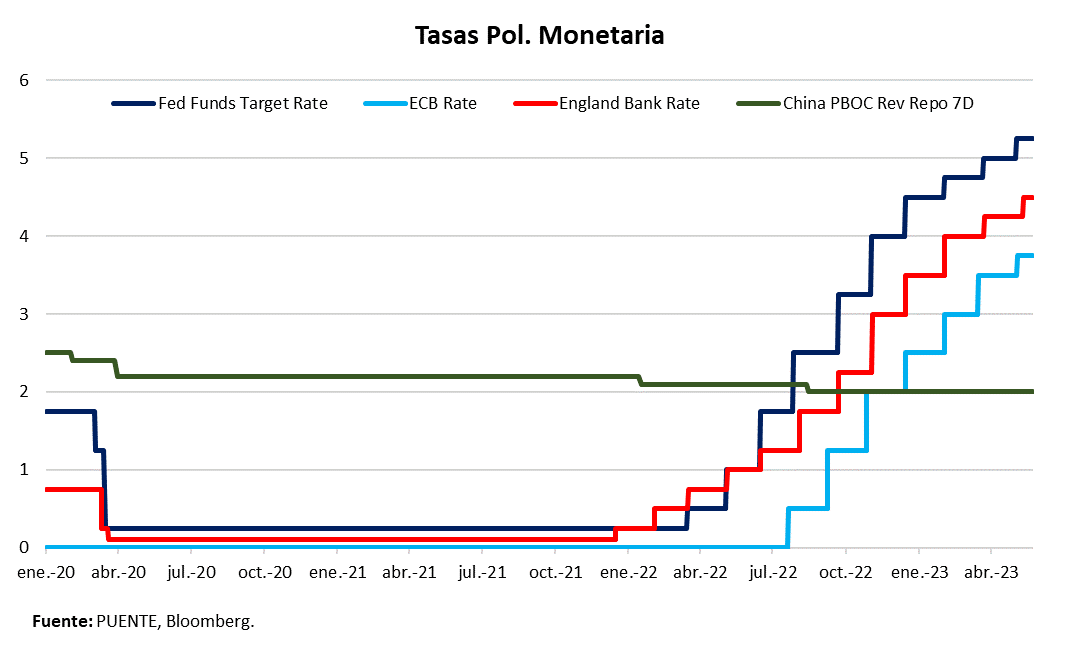

La última reunión de la Reserva Federal (Fed) a principios de mayo dejó un nuevo, y probablemente último, aumento en la tasa de política monetaria. Los comentarios del presidente de la Fed y el comunicado oficial dieron a entender que el ciclo de tasa al alza podría llegar a un final. El gran interrogante prevalece sobre el momento correcto para comenzar a bajar la tasa de referencia.

Jerome Powell, presidente de la Fed, definió a principio de mes un nuevo aumento de +25 pbs. en la tasa de política monetaria. A raíz de esta decisión, se estableció con amplio consenso en el mercado de futuros de tasa que el escenario más probable era uno en el que las subas de tasa se detenían de aquí en adelante.

Buena parte de esta interpretación tiene su explicación en una importante modificación que el Comité Federal de Mercado Abierto (FOMC) hizo en su último comunicado de prensa. El Comité de Política Monetaria ya no anticipa que futuros aumentos serán necesarios, más allá de que la política hacia adelante estará, como siempre, dictada por la evolución del contexto macroeconómico.

Expectativas de tasas

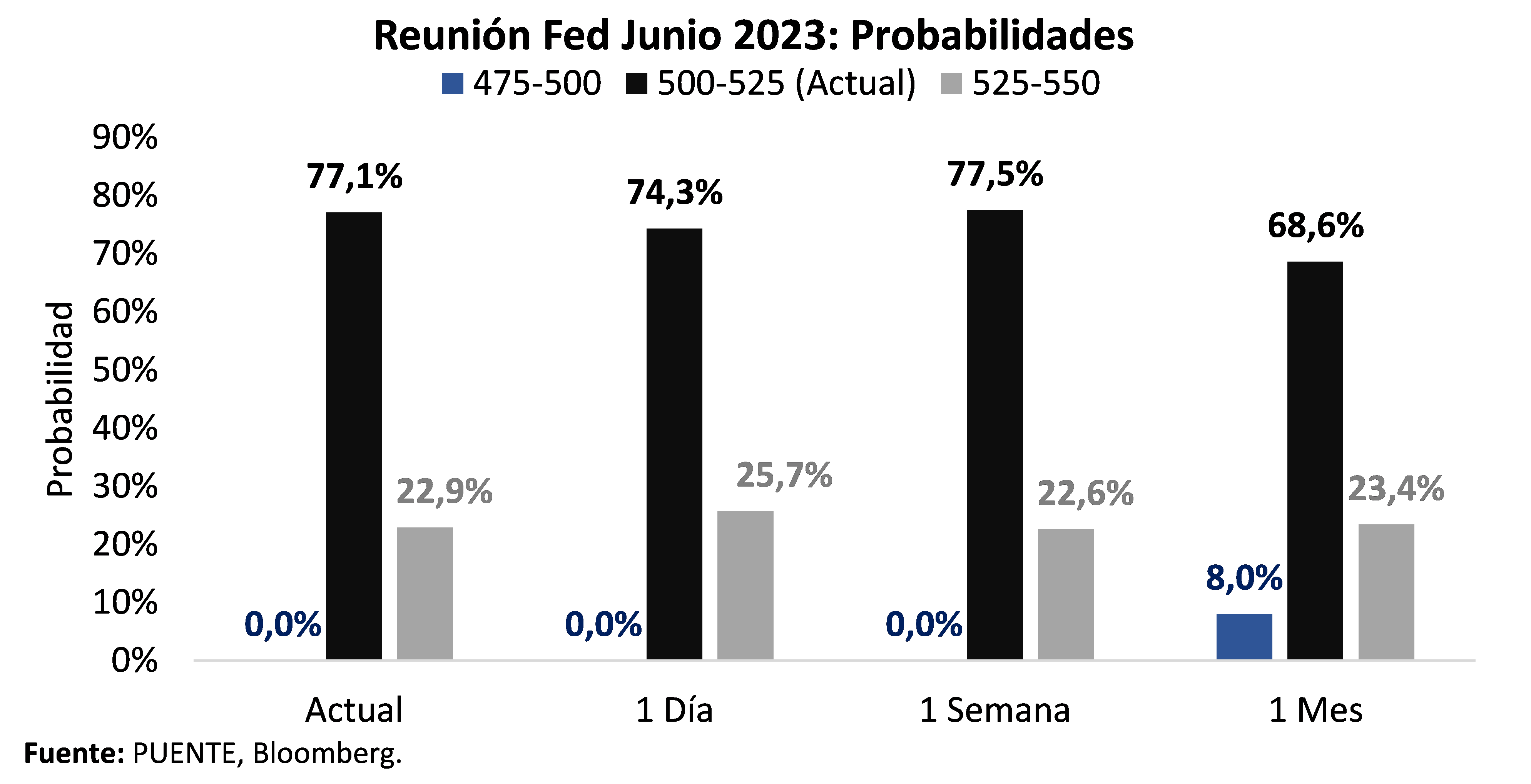

El día posterior a la reunión, el 91% del mercado esperaba que la tasa se mantuviera constante en la próxima reunión del FOMC de junio, mientras que el restante 9% anticipaba una baja de 25 puntos. Sin embargo, luego de las sorpresas en los datos del mercado laboral, el 94% del mercado aun anticipaba un nivel de tasa sin cambios, mientras que el restante 6% se inclinó hacia un nuevo ajuste al alza. Actualmente, la probabilidad de que la tasa se mantenga estable se ubica en 77,1%, mientras que el 22,9% estima una nueva suba.

La reacción inicial a la decisión de la Fed en las expectativas del mercado a principios de mayo fue rápidamente revertida con un mercado laboral más fuerte de lo esperado. Además, las expectativas para la tasa de fondos federales se vieron impactadas tanto por las cifras en lo macroeconómico como por las perspectivas de mercado en medio de los ruidos políticos por las negociaciones del límite de endeudamiento del Tesoro.

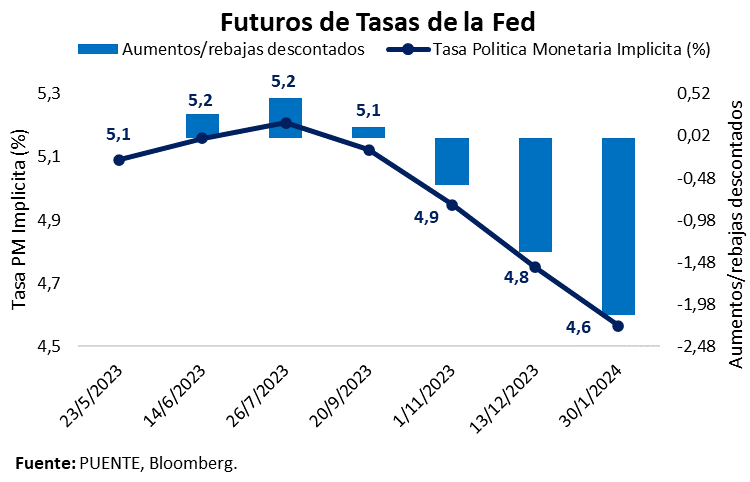

Mirando a un plazo mayor, los futuros de tasas de la Fed descuentan una posible primera baja en la tasa de referencia a partir del segundo semestre. Con tres disminuciones descontadas para este año y una tercera en enero 2024, la tasa podría alcanzar el 4,6% a comienzos del año próximo.

Más allá de las expectativas del mercado, el escenario base sigue siendo de aterrizaje suave. Con menores presiones en la inflación, es posible que la Fed no vuelva a subir la tasa, pero probablemente la mantenga en estos niveles hasta fin de año. La historia enseña que el mercado tiende a sobre ponderar los cambios hacia arriba o hacia abajo en las decisiones de tasa de política monetaria. Además, lógicamente, las proyecciones en períodos de tiempo lejanos a cada reunión pierden exactitud.

Las perspectivas con respecto a la política monetaria y el entorno económico sostienen el posicionamiento estratégico de mediano/largo plazo. Las tasas altas por un tiempo más convalidan la mayor exposición en renta fija en términos de clase de activos. Dentro de esta, los diferenciales de tasa en Investment Grade como High Yield siguen siendo atractivos.

‘Debt Ceiling’ Estados Unidos

Vale la pena diferenciar el posicionamiento estratégico del táctico ante la mayor volatilidad esperada de corto plazo. El Congreso en EE.UU. extiende las negociaciones para ampliar el límite de endeudamiento del Tesoro (debt ceiling). Sin embargo, en la medida que nos acercamos a la fecha límite sin acuerdo, la volatilidad en el mercado crece.

Pensando en un horizonte de inversión de corto plazo, es preferible minimizar la exposición al tramo corto de la curva soberana (menos de 6 meses) y buscar los mejores riesgos de crédito dentro de corporativos. Priorizamos la deuda Investment Grade, y dentro de High Yield, nos enfocamos en las calificaciones más altas y títulos de menor duration. Más allá de que es probable que finalmente se llegue a un acuerdo, se trata de una postura más bien defensiva para el inversor que quiera minimizar la volatilidad durante las próximas semanas.

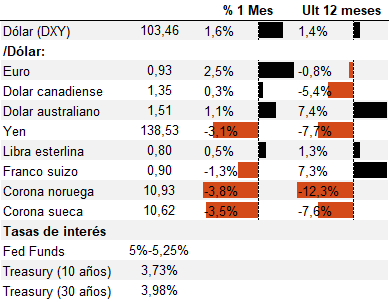

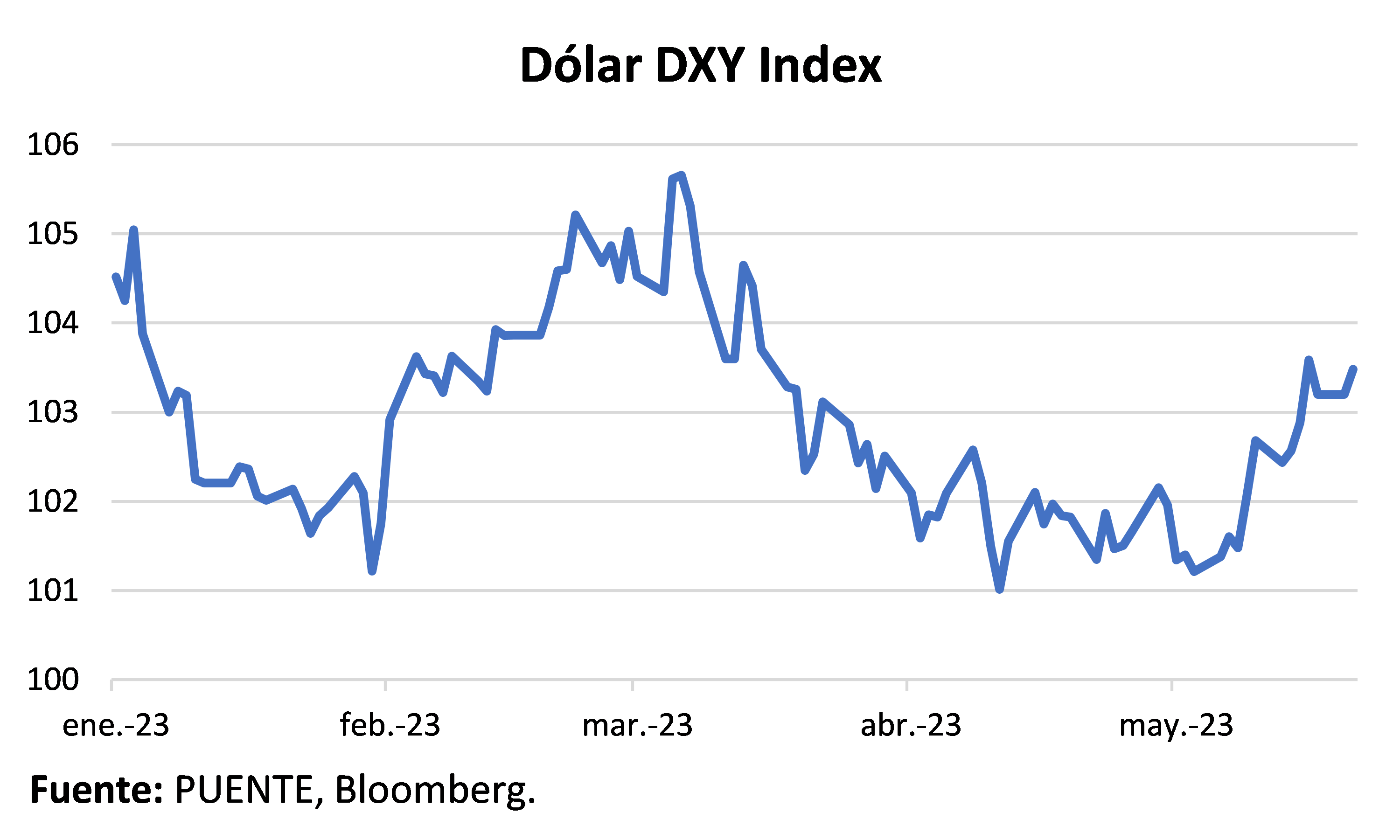

Respecto al impacto en el dólar, este evidenció una apreciación desde fines de abril, con el índice DXY avanzando desde los 101,3 puntos a los 103,5 puntos actuales. Mientras la Fed mantenga la tasa en estos niveles y la inflación muestre signos de mejora, creemos que el DXY podría sostenerse en estos niveles. Además, la incertidumbre con respecto al límite de endeudamiento actúa como resistencia a la baja. En este escenario, luce conveniente posicionarse en activos en dólares. También debemos tener en cuenta que un dólar más fuerte afecta negativamente a los commodities.

Banco Central Europeo

El Banco Central Europeo (BCE) incrementó a principios de mayo su tasa de interés de referencia por 25 puntos básicos, ubicándose en el 3,25%.

En las declaraciones oficiales, el BCE mencionó que “las perspectivas de inflación se mantienen elevadas por bastante tiempo”. Esta decisión vino después del dato de inflación de abril, que fue del +7% interanual. Mientras que la inflación núcleo, que excluye alimentos y energía, bajó levente a un ritmo interanual del +5,6%.

De esta forma, la inflación se mantiene por encima del objetivo del 2%, y estimaciones del Fondo Monetario Internacional (FMI), mencionan que esos niveles de inflación no se alcanzarían hasta 2025.

Es por esto que el BCE fue claro en su mensaje de que van a seguir con el proceso de suba de tasas, con el fin de cumplir su objetivo de volver a niveles de inflación del 2%. Específicamente, la presidente del BCE, Christine Lagarde, mencionó que está claro que no van a pausar y que “aún hay mucho terreno que cubrir”.

Creemos que con la Fed de EE. UU. llegando al final del proceso de aumento en la tasa de interés, y el BCE siendo claro en que las subas se mantendrían un tiempo más, el euro podría verse beneficiado por el menor diferencial de tasa que tendría con EE.UU. No obstante, también dependerá de la evolución de la inflación en Europa, que determinará la tasa real ofrecida y el verdadero atractivo.

Mercados Emergentes

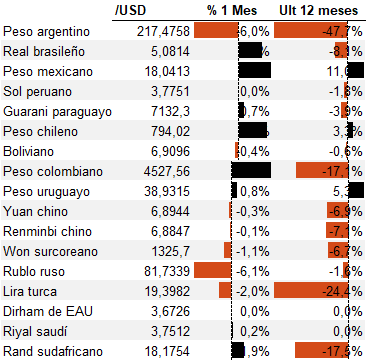

Las monedas emergentes no tuvieron el mejor mes en líneas generales. Pero algunos países si se pudieron destacar dada su dinámica local y algunos drivers concretos. El rublo ruso fue el que más se apreció en el mes entre los emergentes, con una suba del +1,72%. También se destacaron el sol peruano, el real brasileño y el won surcoreano, con apreciaciones del 1,68%, 1,59% y 1,17%, respectivamente.

El grupo de las monedas que se depreciaron es liderado por Argentina, con su cotización oficial depreciándose un 7%, mientras que el rand sudafricano perdió un 5,6% de su valor. La lira turca se depreció un 2,29% y el peso colombiano lo hizo en un 0,39%.

Enfocándonos en Brasil, el real se sigue beneficiando por las elevadas tasas de interés en términos reales, que surge de la combinación de la tasa de SELIC en 13,75%, y una inflación que sigue a la baja. Esto genera una demanda por el real brasileño que genera retornos atractivos para el carry trade, mientras que los datos macro de actividad económica siguen generando optimismo.

Esperamos que la fortaleza relativa del real se mantenga, a medida que la tasa real en Brasil siga en niveles elevados, de la mano de una inflación a la baja. Adicionalmente, los mejores datos económicos y un plan fiscal moderado ayudan a que se genere un mayor ingreso de capitales y demanda por la moneda.

En Argentina, la depreciación de la cotización oficial está atada al ritmo del crawling peg que maneja el Banco Central (BCRA), en su intento de controlar el ritmo de depreciación. No obstante, se aceleró en las últimas semanas. Durante la corrida cambiaria de abril y mayo, el crawling peg pasó de un ritmo del 110% interanual al 160% interanual. Sin embargo, rápidamente bajó al ritmo de 104% interanual actual, por debajo de la inflación.

En lo que respecta a la cotización oficial del peso respecto al dólar, dependerá de la cotización de los dólares paralelos y la brecha cambiaria, sumado también a la inflación de los próximos meses, que, de seguir al alza, empujará al Banco Central a aumentar el ritmo de depreciación para evitar un mayor atraso en dólar y preservar el stock de las reservas internacionales.

{kind=link}