Semanal de mercados

Informe Semanal de Mercados

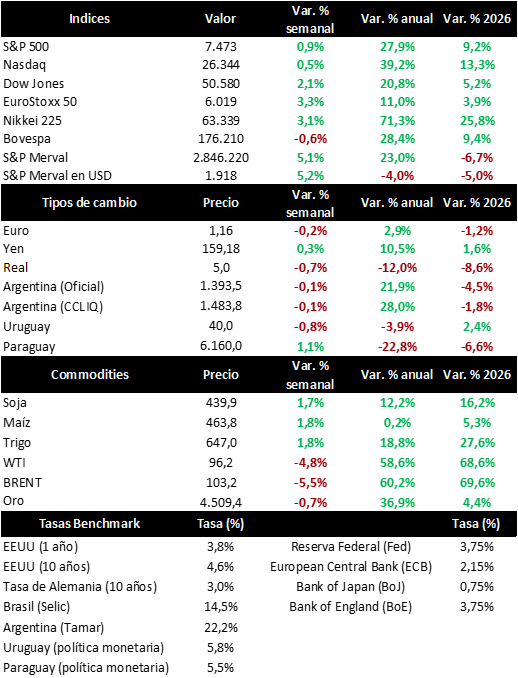

En Estados Unidos, la temporada de resultados empresariales está finalizando, con el 94% de las compañías informando sus balances, y presentando en conjunto un incremento de las ganancias por acción de +28,4% interanual. Este desempeño está impulsado por la performance de las “7 Magníficas”, cuyas ganancias ascienden al +63,2% interanual en el 1° trimestre del año. En este entorno, los rendimientos de los bonos del Tesoro americano operaron dispares, con el bono a 1 año en 3,84% y el de 10 años en 4,56%; mientras que el índice de acciones Dow Jones alcanzó un nuevo máximo histórico en la semana. La atención de esta semana estará en la publicación del índice de precios de gasto en consumo personal de los hogares (PCE) -que representa la medida de inflación preferida por la Reserva Federal (Fed) para decisiones de politica monetaria-, proyectándose un incremento anual de +3,9% y de +3,3% en la medición que excite alimentos y energía (núcleo). A su vez, se conocerá la segunda de las tres estimaciones del Producto Bruto Interno (PBI) del 1° trimestre del año, siendo la expectativa un +2,1% anualizado. Con la Fed observando mayores presiones inflacionarias a corto plazo, la perspectiva es que la tasa de referencia (hoy en 3,75%) se mantenga elevada en términos históricos, lo cual permite la obtención de rendimientos nominales más elevados hoy respecto a los que podrían conseguirse más adelante para bonos con grado de inversión, luciendo conveniente los tramos de la curva hasta 5 años de duración. En Paraguay, durante la semana en curso el mercado estará atento a la publicación del Índice de Precios al Productor (IPP) de abril, el Informe de Estabilidad Financiera y las minutas de la última reunión del Comité de Política Monetaria (CPM). En este contexto, el Banco Central del Paraguay decidió mantener la Tasa de Política Monetaria (TPM) en 5,50%, en un escenario de mayor incertidumbre externa asociado a tensiones geopolíticas, volatilidad en el precio del petróleo y expectativas de tasas más elevadas en Estados Unidos. A nivel local, el CPM destacó el sólido dinamismo de la actividad económica, respaldado por los buenos resultados del IMAEP y el ECN, mientras que la inflación interanual continúa por debajo de la meta y las expectativas permanecen relativamente ancladas. Según la Encuesta de Expectativas de Variables Económicas (EVE) de mayo de 2026, los agentes proyectan una inflación de 3,9% para el cierre de 2026 y de 3,5% para 2027, junto con estabilidad de la TPM en 5,50% durante este año y recortes graduales hacia 2027. Por otro lado, el Índice de Confianza del Consumidor (ICC) permaneció por debajo de la zona neutral, reflejando un deterioro en la percepción económica y una menor predisposición al ahorro y al consumo de bienes durables. En los mercados internacionales, los bonos soberanos en dólares registraron un incremento promedio cercano a 7 puntos básicos en sus rendimientos, mientras que el riesgo país ascendió hasta 111 puntos básicos. En el mercado cambiario, el dólar se apreció 1,04% en la semana, cerrando en Gs. 6.160 por dólar, aunque el guaraní aún acumula una apreciación de 6,65% en lo que va de 2026 y de 22,80% en términos interanuales frente a la moneda estadounidense.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE -indicador preferido por la Fed para decisiones de política monetaria- de abril, estimándose un aumento interanual de +3,9% y de +3,3% en la medición núcleo. A su vez, se divulgará la segunda estimación del PBI del 1° trimestre, siendo la expectativa un crecimiento del +2,1% anualizado. En Latinoamérica, el foco estará en el PBI del 1° trimestre de Brasil, siendo el último registro un incremento de +1,8% anual.

Con la temporada de resultados del 1° trimestre casi finalizando, se conoció el balance de Nvidia -la última de las “7 Magníficas" que faltaba- que informó ganancias por acción e ingresos por encima de las expectativas. Vale destacar que, del 94% de las empresas del S&P 500 que ya reportaron, el 84% superó la estimación de ganancias y un 81% la de ingresos. A su vez, las “7 Magníficas” exhibieron un alza de las ganancias de +63,2% anual, mientras que para las restantes 493 es +17,4%. Finalmente, en conjunto las ganancias crecieron +28,4% interanual.

Las minutas de la última reunión de política monetaria de la Fed revelan la preocupación de los miembros del Comité Federal de Mercado Abierto (FOMC en inglés), que ha llevado a fuertes disidencias al momento de mantener sin cambios la tasa de referencia en abril. No obstante, la mayoría de ellos coinciden que, de continuar escalando la inflación y situándose por encima de la meta del 2,0% de mediano plazo, sería conveniente una postura ligeramente más restrictiva.

Por otro lado, los datos preliminares de mayo de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales en Estados Unidos superaron los 50 puntos en todos los casos, que es el umbral que separa la expansión y la contracción de la actividad. Mientras que manufactureras se ubicó en 55,3 puntos, el de servicios marcó 50,9 puntos.

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos en la semana. Así, el bono a 1 año se amplió de 3,81% a 3,84%, el de 3 años de 4,14% a 4,17%, mientras que aquel a 10 años comprimió de 4,60% a 4,56%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron al alza, destacando el Dow Jones en un nuevo máximo histórico.

En la Eurozona, la inflación de abril se ubicó en línea con las estimaciones, al anotar +1,0% mensual y +3,0% anual, mientras que en la medición núcleo subió +0,9% mensual y +2,2% interanual. En tanto, los PMI’s sectoriales de mayo resultaron inferiores a los esperados en todos los casos, marcando el de manufacturas los 51,4 puntos y el de servicios 46,4 puntos.

En Latinoamérica, se conoció el PBI del 1° trimestre en Chile y México. En el primer caso cedió un -0,5% interanual, frente al +0,1% proyectado. Por su parte, en México creció +0,2% anual, desacelerándose frente al trimestre previo, pero superando levemente lo esperado.

Paraguay

Durante la semana en curso se publicarán los resultados del Índice de Precios al Productor (IPP) de abril, así también el Informe de Estabilidad Financiera y las minutas de la reunión del Comité de Política Monetaria de mayo. En el plano económico, el Banco Central del Paraguay a través del Comité de Política Monetaria (CPM) resolvió mantener la tasa de referencia (TPM) en 5,50%. En un contexto de mayor incertidumbre externa por las tensiones geopolíticas, la volatilidad en el precio del petróleo y expectativas de tasas más altas en Estados Unidos. A nivel local, el CPM destacó el dinamismo de la actividad económica, con sólidos resultados del IMAEP y el ECN, mientras que la inflación interanual se mantiene por debajo de la meta y las expectativas continúan ancladas en 3,5% para el cierre del año.

En cuanto a la proyección de los agentes, según la Encuesta de Expectativas de Variables Económicas (EVE) de mayo de 2026, las expectativas de inflación se mantienen relativamente ancladas, con una mediana de 3,9% para el cierre de 2026 y de 3,5% para 2027, los próximos 12 meses y el Horizonte de Política Monetaria. En cuanto a la inflación mensual, se prevé una variación de 0,6% para mayo y de 0,5% para junio. Por el lado cambiario, las expectativas apuntan a una apreciación del guaraní respecto a las proyecciones previas, con un tipo de cambio esperado de Gs. 6.200 para mayo de 2026 y de Gs. 6.475 para el cierre del año, ambos niveles inferiores a los estimados en la encuesta anterior. En materia de actividad económica, los agentes continúan proyectando un crecimiento sólido del PIB de 4,2% para 2026 y de 4,0% para 2027. Finalmente, las expectativas para la Tasa de Política Monetaria (TPM) sugieren estabilidad en 5,50% durante 2026, con una reducción gradual hacia 5,00% al cierre de 2027.

En cuanto a la perspectiva del mercado, el Índice de Confianza del Consumidor (ICC) se ubicó en 40,17 puntos, permaneciendo por debajo de la zona neutral y reflejando un deterioro tanto en la percepción de la situación económica actual como en las expectativas futuras. El Índice de Situación Económica (ISE) cayó a 29,33 puntos, mostrando una disminución mensual e interanual, mientras que el Índice de Expectativas Económicas (IEE) se situó en 51,00 puntos, también con retrocesos frente al mes previo y abril de 2025. Asimismo, la predisposición al ahorro disminuyó hasta 15,50% de los encuestados, evidenciando una menor capacidad o intención de ahorro. En cuanto al consumo de bienes durables, se observaron menores intenciones de compra de autos, motos y electrodomésticos respecto al mes anterior, aunque la predisposición a adquirir viviendas mostró una mejora mensual. En términos interanuales, todas las categorías de bienes durables registraron niveles inferiores a los observados en abril de 2025.

En los mercados internacionales, los bonos soberanos en dólares registraron una aumento en sus rendimientos, cercano a 7 puntos básicos en promedio a lo largo de la curva, ubicándose en un rango de entre 4,11% y 6,18% para los vencimientos de 2027 a 2055. Así también el riesgo país ascendió hasta 111 puntos básicos. En el mercado cambiario, el dólar se apreció 1,04% en la semana, cerrando en Gs. 6.160 por dólar. En términos acumulados la moneda local muestra una apreciación de 6,65% en lo que va de 2026 y de 22,80% en términos interanuales.

Informe Semanal de Mercados

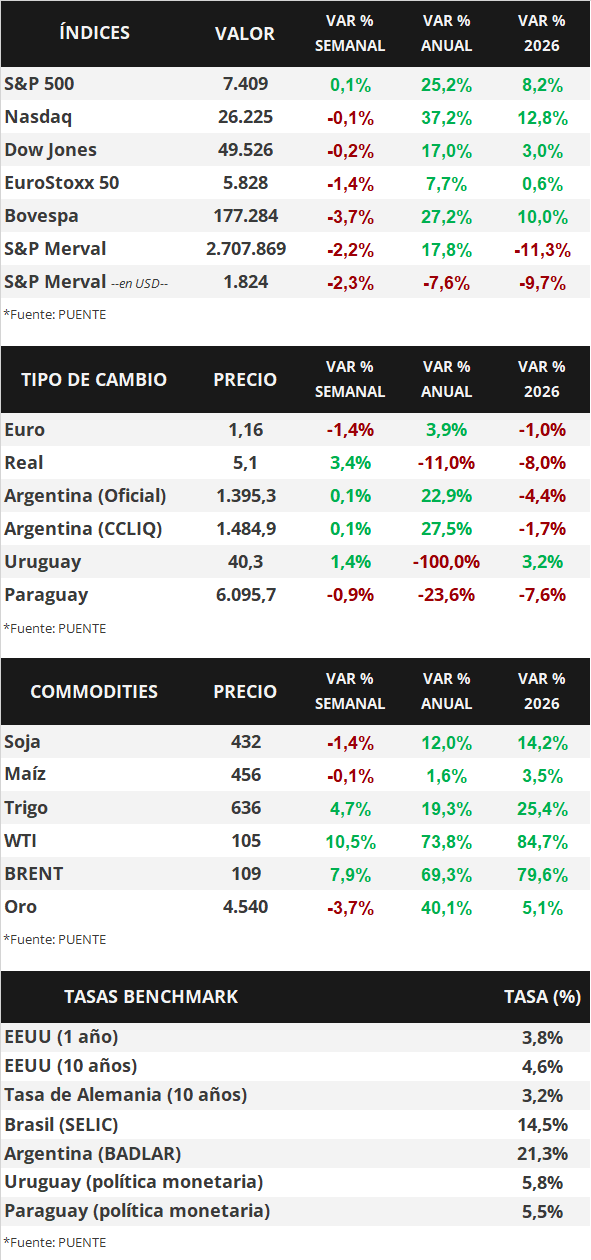

En Estados Unidos, la inflación minorista de abril se aceleró hasta el +3,8% anual, el mayor desempeño desde mayo de 2023 y superando el +3,7% proyectado, mientras que en la medición que excluye alimentos y energía (núcleo) anotó un +2,8% interanual. A su vez, la inflación mayorista de abril trepó hasta el +6,0% interanual y +5,2% en la núcleo, también por encima de las expectativas. En este entorno, los rendimientos de los bonos del Tesoro americano mostraron importantes ampliaciones, con el bono a 10 años alcanzando el 4,60%; mientras que los índices de acciones operaron mixtos, con el S&P 500 y Nasdaq en nuevos máximos históricos. La atención de esta semana estará en el informe de resultados del 1° trimestre de Nvidia, la última de las “Siete Magníficas” en presentar su balance. A su vez, se publicarán las minutas de la última reunión de política monetaria de la Reserva Federal (Fed), en la que se mantuvo la tasa de referencia sin cambios en el 3,75% actual. Dado los crecientes riesgos inflacionarios a corto plazo, la expectativa es que la tasa de interés se mantenga en niveles altos a nivel histórico, lo que permite obtener rendimientos nominales más elevados en la actualidad frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo apropiado posicionarse en tramos hasta 5 años de duración. En Paraguay, el mercado estará atento esta semana a la reunión del Comité de Política Monetaria, así como a las señales que pueda brindar el Banco Central del Paraguay respecto a la trayectoria futura de la TPM, en un contexto marcado por los recortes implementados a comienzos del año y la evolución reciente de las variables macroeconómicas locales e internacionales. En el plano económico, los indicadores continúan reflejando un sólido dinamismo de la actividad: el IMAEP de marzo registró un crecimiento interanual de 8,2%, acumulando una expansión de 4,7% en el primer trimestre, impulsado por el buen desempeño de los sectores primario, secundario y de servicios, mientras que el ECN mostró una expansión interanual de 9,2%, apoyada principalmente por la actividad comercial, los servicios y la manufactura. En el sector externo, el comercio exterior mantuvo una dinámica favorable al cierre de abril de 2026, con exportaciones acumuladas por USD 6.205,9 millones (+14,6% interanual), impulsadas por mayores envíos de soja, aceite de soja y el fuerte desempeño del régimen de maquila, mientras que las importaciones crecieron 12,2%, reflejando una mayor demanda interna y actividad económica. Como resultado, la balanza comercial acumuló un superávit de USD 84,2 millones en lo que va de este 2026. En los mercados internacionales, los bonos soberanos en dólares registraron un aumento promedio cercano a 16 puntos básicos en sus rendimientos a lo largo de la curva, aunque el riesgo país descendió levemente hasta 100 puntos básicos. En el mercado cambiario, el guaraní se apreció 1,20% en la semana, cerrando en Gs. 6.096 por dólar, acumulando una apreciación frente a la moneda estadounidense de 7,62% en lo que va de 2026 y de 23,63% en términos interanuales.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la temporada de resultados del 1° trimestre, puesto que reportará Nvidia, la última de las “Siete Magníficas” en presentar su balance. Por otro lado, se conocerán las minutas de la última reunión de política monetaria de la Fed, y los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de mayo para Estados Unidos y la Eurozona. A su vez, en el bloque europeo se divulgará la inflación final de abril, para la cual se proyecta un alza interanual de +3,0% y de +2,2% en la medición núcleo. En Latinoamérica se divulgará el Producto Bruto Interno (PBI) de Chile y México correspondientes al 1° trimestre del año.

En Estados Unidos, el índice de precios al consumidor de abril se incrementó +0,6% mensual y +3,8% anual, este último levemente superior al +3,7% proyectado por el consenso de analistas y siendo el mayor desempeño desde mayo de 2023. En tanto, en la medición núcleo avanzó un +0,4% frente a marzo y +2,8% anual, también por encima del +2,7% esperado.

En tanto, la inflación mayorista de abril resultó superior a los estimados en todos los casos, acelerándose un +1,4% mensual y +6,0% interanual, mientras que en la medición núcleo anotó +1,0% mensual y +5,2% anual. Vale destacar que los datos anuales resultan los más elevados desde inicios de 2023, debido al impacto del conflicto en Medio Oriente.

En relación a la temporada de resultados del 1° trimestre, el 91% de las empresas del S&P 500 publicó sus balances. De ellas, el 84% superó la estimación de ganancias y un 80% la de ingresos. En conjunto, las ganancias registran un crecimiento de +27,7% anual y los ingresos del +11,4%, por encima de lo esperado por el consenso de analistas.

En este entorno, los rendimientos de los bonos del Tesoro americano presentaron importantes ampliaciones en la semana, principalmente en los tramos medio y largo de la curva. Por ende, el bono a 1 año pasó de 3,73% a 3,81%, el de 3 años de 3,91% a 4,14% y el de 10 años de 4,36% a 4,60%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,6%. Por su parte, los principales índices de acciones de Estados Unidos cerraron mixtos, con el Nasdaq y el S&P 500 en nuevos máximos históricos.

En Latinoamérica, se conoció la inflación de abril en Brasil, que se ubicó en línea con las expectativas al anotar +0,7% mensual y +4,4% interanual, este último registro elevándose por segundo mes consecutivo. En este contexto, el real avanzó +3,4% hasta 5,1 reales por dólar.

Paraguay

Durante la semana en curso se llevará a cabo la reunión del Comité de Política Monetaria, así como también se publicaron los resultados del Índice de Confianza al Consumidor (ICC) y la Encuesta de Expectativa de Variables Económicas (EVE), el mercado estará atento a las señales que pueda brindar el Banco Central respecto a la trayectoria futura de la política monetaria, especialmente tras los recortes en la TPM a principios del año y la evolución reciente de las variables macroeconómicas locales e internacionales. En el plano local, el comercio exterior paraguayo a abril del 2026 mostró una dinámica positiva, con exportaciones totales acumuladas por USD 6.205,9 millones, un crecimiento interanual de 14,6%, impulsado principalmente por mayores envíos de soja y aceite de soja, además de un fuerte desempeño del régimen de maquila, cuyas exportaciones aumentaron 29,7%. Las reexportaciones también registraron una expansión de 9,3%. Por el lado de las importaciones acumuladas a abril, estas alcanzaron USD 6.121,7 millones, un incremento de 12,2% interanual, reflejando una mayor demanda interna y actividad económica. Como resultado, el saldo del comercio exterior acumuló un superávit de USD 84,2 millones al cierre de abril de 2026.

En el plano económico, el Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) de marzo registró una expansión interanual de 8,2%, acumulando un crecimiento de 4,7% en el primer trimestre del año, reflejando un desempeño positivo y generalizado de la economía. El resultado estuvo impulsado por el dinamismo de todos los sectores, destacándose el crecimiento del sector primario (+10,4% interanual) por una mayor producción agrícola y ganadera, especialmente de soja y carne vacuna. El sector secundario también mostró fortaleza (+7,3%), apoyado por la construcción, la generación de energía y las manufacturas, donde sobresalieron las industrias de carnes, aceites, lácteos y bebidas. Por su parte, el sector servicios creció 8,2%, con aportes positivos del comercio, transporte, intermediación financiera, telecomunicaciones, servicios empresariales y hoteles y restaurantes. Asimismo, el IMAEP excluyendo agricultura y binacionales aumentó 8,3% interanual, evidenciando una expansión sólida y diversificada de la actividad económica local.

Por su parte, El Estimador de Cifras de Negocios (ECN) registró en marzo de 2026 un crecimiento interanual de 9,2%, acumulando una expansión de 4,9% en el primer trimestre del año, en línea con el promedio móvil de tres meses. El desempeño estuvo impulsado principalmente por la solidez del sector servicios, la actividad comercial y el sector manufacturero. En servicios se destacaron los rubros de transporte y almacenamiento, servicios a los hogares, inmobiliarios, empresariales, información, restaurantes y hoteles. En comercio, sobresalieron las mayores ventas de combustibles, vehículos, productos alimenticios, químico-farmacéuticos, equipamiento del hogar, fertilizantes, maquinarias y tecnologías, aunque las ventas mayoristas de tecnología mostraron una caída. Por su parte, la manufactura presentó resultados positivos en rubros como carnes, aceites, lácteos, bebidas, madera, minerales no metálicos y maquinarias, mientras que sectores como azúcar, químicos, textiles, cueros, papel y productos metálicos registraron desempeños más débiles.

En los mercados internacionales, los bonos soberanos en dólares registraron una aumento en sus rendimientos, cercano a 16 puntos básicos en promedio a lo largo de la curva, ubicándose en un rango de entre 4,05% y 6,11% para los vencimientos de 2027 a 2055. Sin embargo, el riesgo país descendió levemente hasta 100 puntos básicos. En el mercado cambiario, el guaraní se apreció 1,20% en la semana, cerrando en Gs. 6.096 por dólar. En términos acumulados la moneda local muestra una apreciación de 7,62% en lo que va de 2026 y de 23,63% en términos interanuales.