Semanal de mercados

Informe Semanal de Mercados

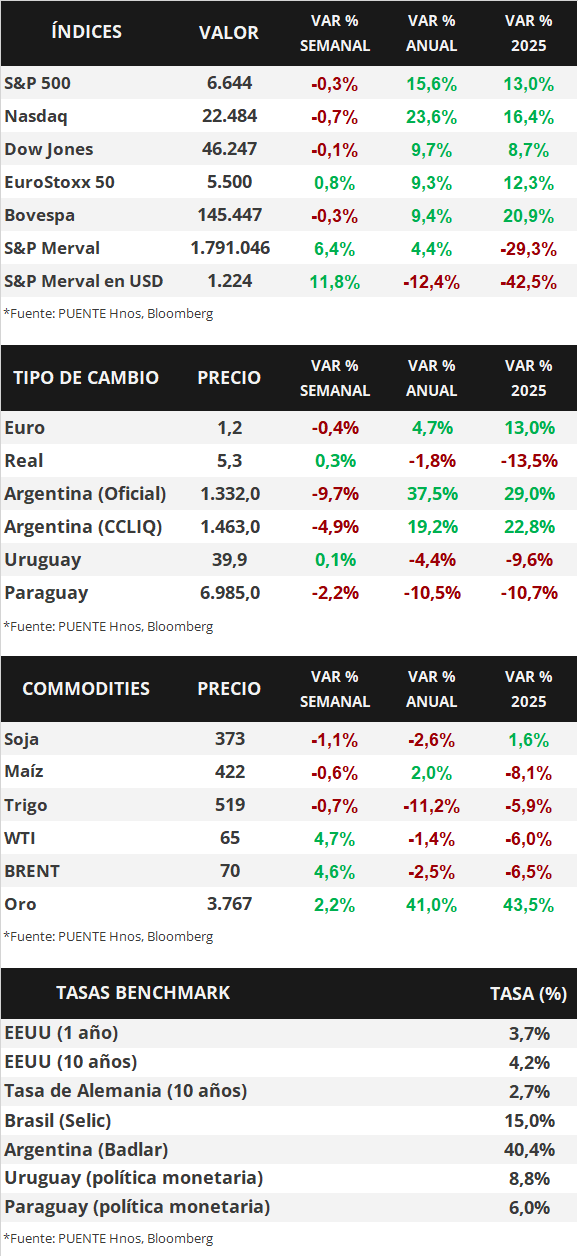

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de agosto anotó un alza interanual de +2,7% y de +2,9% en la medición que excluye alimentos y combustibles (núcleo), acorde a lo esperado. En tanto, el Producto Bruto Interno (PBI) del 2° trimestre creció a un ritmo anualizado del +3,8% de acuerdo a la estimación final, superando la proyección del consenso de analistas y contrastando con el desempeño del 1° trimestre (-0,6%). En este entorno, los principales índices de acciones alcanzaron nuevos máximos históricos en todos los casos, mientras que los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva, con el bono a 1 año en 3,66% y aquel a 10 años en 4,17%. Esta semana, el foco estará en los datos del mercado laboral de septiembre, estimándose un desempleo del 4,3% y la creación de 48 mil nuevos puestos de trabajo. Puesto que la tasa de referencia se mantiene en niveles elevados históricamente, y ante la expectativa de que continué bajando frente al debilitamiento del mercado de trabajo, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, el Comité de Política Monetaria (CPM) mantuvo la tasa de interés de política monetaria (TPM) al 6,0% anual. El Banco Central licitó Letras de Regulación Monetaria (LRM) y hubo mayor preferencia por los instrumentos con vencimientos más cortos. Además, el Producto Interno Bruto creció +5,9% interanual en el segundo trimestre del año. Por otro lado, la atención de la semana estará en la publicación del dato de inflación del mes de septiembre y en las Minutas de la última reunión del CPM.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la evolución del mercado laboral de septiembre, estimándose la creación de 48 mil nuevos puestos de trabajo y la tasa de desempleo en el 4,3%. Este dato será clave previo a la próxima reunión de la Fed en octubre, puesto que continuaría el debilitamiento del mercado de trabajo. En la Eurozona se conocerá la inflación preliminar de septiembre, siendo la expectativa un alza interanual de +2,2% y de +2,3% en la medición núcleo; mientras que en Reino Unido se publicará el PBI del 2 trimestre, esperándose un +1,2% interanual.

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) de agosto -medida preferida de inflación de la Fed para decisiones de política monetaria- resultó en línea con las expectativas del consenso de analistas, al anotar un +0,3% mensual y +2,7% interanual, mientras que en la medición núcleo avanzó +0,2% mensual y +2,9% interanual.

A su vez, el PBI del 2° trimestre creció un +3,8% anualizado de acuerdo a la estimación final, superando el +3,3% esperado y representando el mejor registro en casi dos años. Este desempeño, que contrasta con el exhibido en el 1° trimestre (-0,6%), responde al importante avance en el consumo privado (+2,5%), y a la baja en las importaciones (-29,3%) tras el adelantamiento de compras realizadas en el 1° trimestre previo a la fijación de los aranceles.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,58% a 3,66%, el de 3 años de 3,56% a 3,65% y el de 10 años de 4,13% a 4,17%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,3%. En otro orden, los principales índices de acciones finalizaron con ligeras bajas, aunque alcanzaron nuevos máximos históricos en todos los casos al inicio de la semana.

En Estados Unidos y Eurozona se conocieron los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) -indicadores adelantados de actividad- preliminares de septiembre. En el primer caso, el manufacturero resultó en 52 puntos y el de servicios en 53,9 puntos, ambos por debajo de lo previsto y de los registros de agosto. En Europa, el manufacturero se ubicó en 49,5 puntos, inferior a lo esperado, y el de servicios en 51,4 puntos. Vale destacar que un dato mayor 50 puntos denota expansión, y uno por debajo, contracción de la actividad.

En Latinoamérica, el Banco Central de México decidió recortar la tasa de política monetaria por décima vez consecutiva, ubicándola en el 7,5% desde el 7,75% previo, acorde a las expectativas. En este sentido, el rendimiento del bono en dólares a 10 años pasó de 5,38% a 5,39%, mientras que el tipo de cambio cedió -0,2% semanal.

Paraguay

La atención de la semana estará en la publicación del Índice de Precios al Consumidor (IPC) de septiembre, el consenso de analistas prevé una suba mensual del +0,1%. Asimismo, la difusión de las Minutas de la última reunión del Comité de Política Monetaria (CPM) y la Balanza de Pagos del segundo trimestre de 2025.

El Comité de Política Monetaria (CPM) decidió mantener la tasa de interés de política monetaria (TPM) en 6,0% anual en la reunión de agosto, en línea con lo esperado por la Encuesta de Variables Económicas (EVE).

El Producto Interno Bruto (PIB) registró un crecimiento interanual de +5,9% en el segundo trimestre del 2025. Asimismo, el PIB sin agricultura ni binacionales, se incrementó en +6,2% interanual.

Los instrumentos de mayor adjudicación en la última subasta de Letras de Rregulación Monetaria fueron aquellas a 35 días con tasas del 6,30%, que representaron el 63% del total adjudicado. De esta manera, el BCP colocó de Gs. 484 mil millones, acaparando el 85,8% de las ofertas recibidas.

Por último, los bonos soberanos en dólares presentaron movimientos mixtos en precios y la variación semanal fue de -0,1% en promedio. El riesgo país fluctuó a la baja hacia los 112 puntos básicos (pbs). Además, el tipo de cambio perforó los Gs.7000 pro dólar y retrocedió hasta los Gs6.985,0 tras una caída semanal de -2,2%