Semanal de mercados

Informe Semanal de Mercados

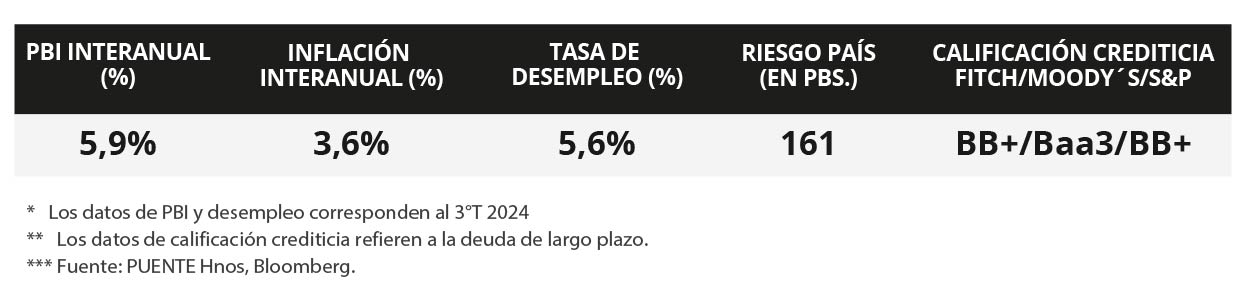

En Estados Unidos, el Producto Bruto Interno (PBI) del 1° trimestre se contrajo a un ritmo de -0,5% anualizado cuando se esperaba un -0,2%, lo que representa la primera contracción de la actividad desde 2022; mientras que el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la Reserva Federal (Fed) para decisiones de política monetaria- de mayo avanzó +2,7% interanual en la medición que excluye alimentos y combustibles (núcleo). Esta semana, la atención estará en los datos de la evolución del mercado laboral de junio, proyectándose un desempleo de 4,3% y la creación de 116 mil nuevos puestos de trabajo. En otro plano, tras el acuerdo alcanzado entre Israel e Irán luego de la intervención militar norteamericana, se aminoró la volatilidad del mercado, con el Nasdaq y el S&P 500 marcando nuevos máximos históricos. En tanto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año finalizando en 3,97% y aquel a 10 años en 4,27%. Dado que la entidad ratificó una postura de cautela por los riesgos al alza en la inflación y el desempleo, este escenario redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios en la tasa de interés. En Paraguay, el Comité de Política Monetaria (CPM) mantuvo la tasa de interés de política monetaria (TPM) al 6,0% anual. Además, el crecimiento económico del primer trimestre de 2025 fue del +5,9% interanual. El Banco Central licitó Letras de Regulación Monetaria (LRM) y hubo mayor preferencia por aquellas con vencimientos más cortos. Por otro lado, la atención de la semana estará en la publicación del dato de inflación del mes de junio y en el informe de evolución de los depósitos y el crédito privado de mayo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos permanecerá en el plano político respecto a las negociaciones por la política comercial con los diversos países, mientras que se conocerá la evolución del mercado laboral de junio, proyectándose un desempleo del 4,3% y la creación de 116 mil nuevos puestos de trabajo. En la Eurozona se divulgará la inflación preliminar de junio, siendo la expectativa alzas interanuales de +2% y de +2,3% en la medición núcleo; a la vez que en China se publicarán los PMI de junio elaborados por la agencia Caixin.

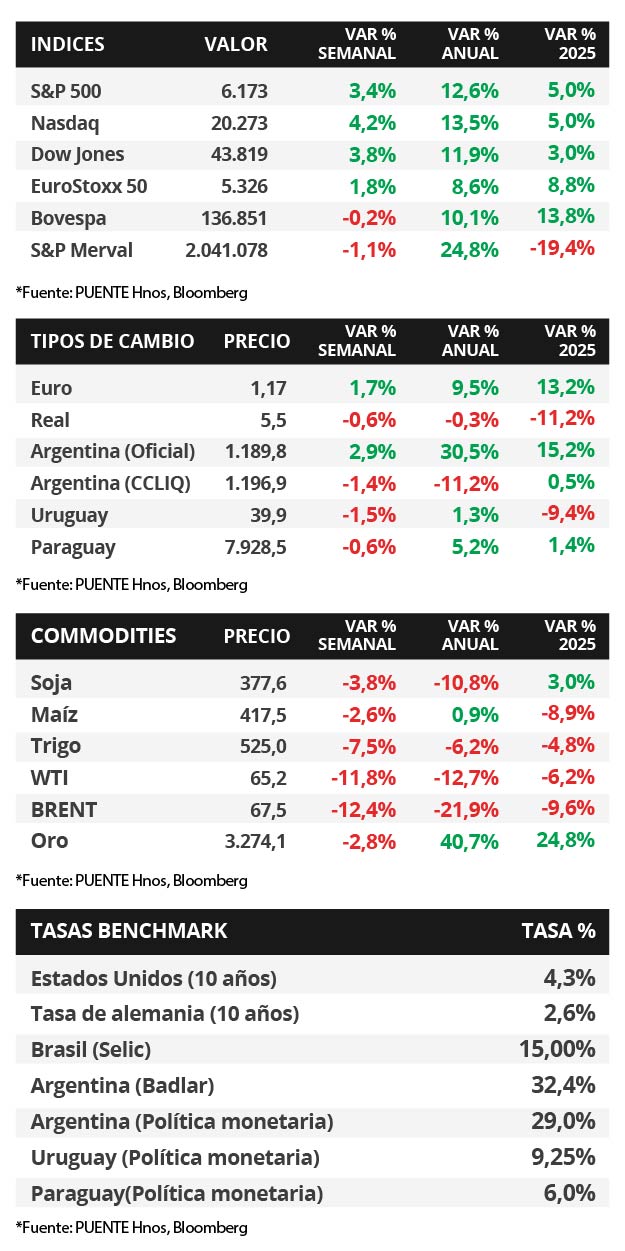

En Estados Unidos, el PBI del 1° trimestre retrocedió a un ritmo de -0,5% anualizado frente al -0,2% esperado, a contramano del dato del 4° trimestre (+2,4%) y representando la primera contracción desde el 2° trimestre de 2022. En tanto, la inflación PCE -referencia de la Fed para decisiones de política monetaria- de mayo anotó +0,1% mensual y +2,3% interanual, acorde a lo esperado, mientras que la medición sin alimentos ni combustibles resultó superior a las estimaciones, al marcar +0,2% mensual y +2,7% interanual. Vale destacar que las variaciones interanuales se aceleraron tras dos meses consecutivos de bajas.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 4,06% a 3,97%, el de 3 años de 3,86% a 3,71% y aquel a 10 años de 4,38% a 4,27%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron al alza, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la rueda del viernes.

En el escenario geopolítico, Irán e Israel pactaron un alto el fuego luego de 12 días de ataques continuos, que se produjo tras la intervención militar de Estados Unidos contra las centrales nucleares en Irán. En consecuencia, las cotizaciones del crudo Brent y WTI retrocedieron -12,4% y -11,8% en la semana hasta USD 67,5 y USD 65,2 el barril, respectivamente.

En Latinoamérica, el Banco Central de México bajó la tasa de política monetaria hasta el 8% desde el 8,5% previo, en línea con las expectativas. El ajuste representa el octavo efectuado en forma consecutiva, y desde la entidad destacaron que los recortes futuros podrían ser de menor magnitud, ante la incertidumbre por la política comercial de Estados Unidos. Por ende, el tipo de cambio cedió -1,7% semanal, mientras que el rendimiento del bono soberano en dólares a 10 años finalizó en 5,90% desde el 5,94% de inicios de la semana.