Semanal de mercados

Informe Semanal de Mercados

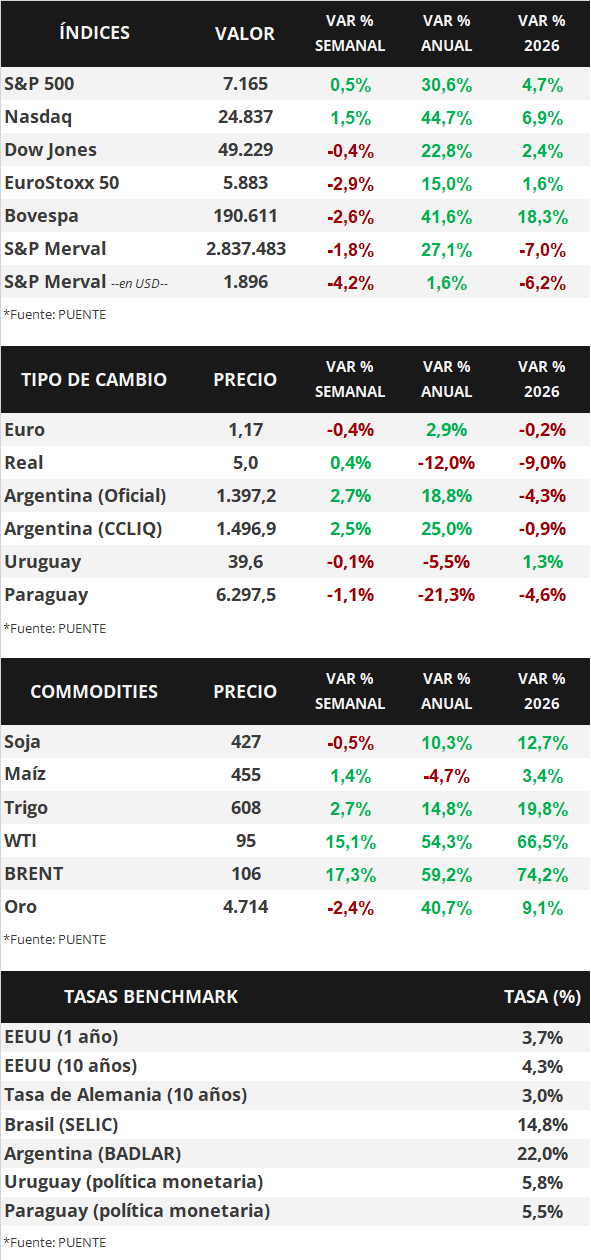

En Estados Unidos, la temporada de resultados corporativos del 1° trimestre continúa en curso, con el 28% de las compañías informando balances. A la fecha, presentan un incremento de ganancias por acción de +15,1% anual, y de +10,3% en términos de ingresos, superando las estimaciones de finales de marzo. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva, con el bono 1 año en 3,66% y aquel a 10 años en 4,30%; mientras que los índices de acciones S&P 500 y Nasdaq alcanzaron nuevos máximos históricos. Esta semana, el foco estará en la decisión de la Reserva Federal (Fed), previéndose que mantenga la tasa de referencia en el rango actual de 3,5%-3,75%. A su vez, se publicará el índice de precios de gasto en consumo personal de los hogares (PCE) -referencia de inflación de la Fed para decisiones de política monetaria- de marzo, proyectándose un +3,2% anual en la medición que excluye alimentos y combustibles (energía), y la primera estimación del Producto Bruto Interno (PBI) del 1° trimestre, proyectándose un +2,2% anualizado. Respecto a la temporada de resultados del 1° trimestre, se esperan los informes de 5 de las “7 Magníficas”. Dado los eventuales riesgos inflacionarios a corto plazo, es esperable que la tasa de interés permanezca elevada en términos históricos, de modo que luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Paraguay, el panorama económico se mantiene sólido, con una actividad que sigue mostrando buen dinamismo, IMAEP creciendo 3,8% interanual en febrero y ECN 4,8%, y un Índice de Confianza del Consumidor en terreno optimista. La inflación de marzo fue de 0,8% mensual, impulsada principalmente por combustibles, aunque las medidas subyacentes continúan contenidas y las expectativas se mantienen bien ancladas en torno a 3,5%. En este contexto, el Banco Central decidió mantener la TPM en 5,50% en su última reunión, en un escenario internacional aún desafiante, con incertidumbre global, presiones inflacionarias y volatilidad en commodities, aunque manteniendo sus proyecciones de crecimiento del PIB en 4,2% y de inflación en 3,5% para 2026. En el mercado en guaraníes, se destacó la subasta de Bonos del Tesoro por Gs. 698.000 millones, con reapertura del tramo 2035 a una tasa de 8,90%, consolidando referencia en la parte larga de la curva, mientras que las LRM mostraron tasas estables y menor volumen ofertado, con las tasas de corte ubicándose entre 5,80% y 6,45%. Por el lado de precios, el IPP de marzo subió 0,9% mensual, pero continúa reflejando una dinámica contenida, con una caída interanual de -0,7%, apoyada en menores precios importados. A nivel externo, los bonos soberanos en USD registraron leves subas en sus rendimientos, con el riesgo país estable en 110 puntos básicos. En el mercado cambiario, el guaraní se apreció 1,15% en la semana, cerrando en Gs. 6.298 por dólar, acumulando una apreciación de 6,36% en lo que va del año y más de 21% en términos interanuales, en una semana donde el foco estará puesto en la publicación de las minutas del CPM.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Reserva Federal (Fed), siendo la expectativa que sostenga la tasa de referencia en el rango actual de 3,5%-3,75%. Adicionalmente, se conocerá la inflación PCE -referencia de la entidad para decisiones de tasa de interés- de marzo, para la cual se estima un alza interanual de +3,5% y de +3,2% en la medición que excluye alimentos y combustibles (núcleo), y la primera estimación del PBI del 1° trimestre, proyectándose un crecimiento de +2,2% anualizado. En relación a la temporada de balances del 1° trimestre, informarán 5 de las “7 Magníficas”. En otro orden, en la Eurozona se conocerá la inflación preliminar de abril y el PBI del 1° trimestre, para el cual se estima un incremento de +0,8% anual; mientras que también habrá decisiones de política monetaria en la Eurozona, Inglaterra, Japón, Brasil y Chile, previéndose que se mantengan las tasas de interés en los niveles actuales de 2,15%, 3,75%, 0,75%, 14,75%, y 4,5%, respectivamente.

En relación a la temporada de balances empresariales del 1° trimestre de 2026, el 28% de las compañías presentaron resultados, de las cuales el 84% superó la estimación de beneficios por acción (BPA) y un 81% la de ingresos. Durante la semana, Tesla, UnitedHealth, Phillip Morris, IBM, AT&T, Moody’s, Intel, American Express, Blackstone y Procter & Gamble presentaron BPA e ingresos por encima de las expectativas. Por otro lado, 3M sólo superó la proyección de BPA pero no de ingresos, mientras que Lockheed Martin tuvo BPA e ingresos inferiores a los esperados. Esta semana, informarán resultados 5 de las “7 Magníficas”: Alphabet, Microsoft, Amazon, Meta Platforms, y Apple; además de Caterpillar, AbbVie, Verizon, Coca-Cola, T-Mobile US, Novartis, Visa, Mastercard, Eli Lilly, Glencore, Starbucks, Barclays, General Motors, Kimberly-Clark y Colgate-Palmolive, entre las principales compañías.

En Estados Unidos, los datos preliminares de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) -indicadores adelantados de actividad- de abril, medidos por S&P Global, resultaron por encima de las expectativas en todas las mediciones y de los registros de marzo. En concreto, el de manufacturas se ubicó en 54 puntos, el de servicios en 51,3 y el compuesto en 52 puntos. Cabe destacar que un valor superior a los 50 puntos supone expansión, y uno por debajo contracción de la actividad.

Con este panorama, la curva de rendimientos de los bonos soberanos de Estados Unidos se amplió en términos generalizados durante la semana. Así, el bono a 1 año pasó de 3,63% a 3,66%, el de 3 años de 3,72% a 3,80%y el de 10 años pasó de 4,25% a 4,30%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos operaron mixtos, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos.

En la Eurozona, también se conocieron las mediciones preliminares de abril de los PMI’s sectoriales. Así, el de manufacturas anotó 52,2 puntos, por encima de lo esperado, mientras que el de servicios y el compuesto se ubicaron en 47,4 y 48,6 puntos en cada caso, inferior a las expectativas y a los 50 puntos por sobre los que se supone expansión de la actividad.

Paraguay

Durante la semana en curso se publicarán las minutas de la cuarta reunión del Comité de Política Monetaria (CPM), en la cual se decidió mantener la tasa de política monetaria (TPM) en 5,50%. La decisión se dio en un contexto de elevada incertidumbre externa, marcado por tensiones geopolíticas, menores perspectivas de crecimiento global y presiones inflacionarias, junto con volatilidad en los precios de los commodities. En Estados Unidos, el mercado laboral se mantiene sólido y la inflación mostró cierto repunte, mientras que el dólar se debilitó y los rendimientos de los Treasuries registraron leves caídas. A nivel local, la actividad económica continúa mostrando dinamismo, con el IMAEP creciendo 3,8% interanual en febrero y el ECN 4,8%, acompañados de un Índice de Confianza del Consumidor (ICC) en zona optimista. La inflación de marzo fue de 0,8% mensual, impulsada principalmente por combustibles, aunque la inflación subyacente se mantiene contenida y las expectativas permanecen ancladas en 3,5%. En este contexto, el BCP sostuvo sus proyecciones de crecimiento del PIB en 4,2% y de inflación en 3,5% para 2026, considerando que las presiones recientes en energía serían transitorias, y reiteró su compromiso de monitorear el entorno externo para asegurar la convergencia de la inflación a la meta.

En el mercado de instrumentos en moneda local, se llevó a cabo la subasta de Bonos del Tesoro Nacional (BOTES), con una colocación total de Gs. 698.000 millones con la reapertura de la serie con vencimiento en 2035 a una tasa de corte de 8,90%, lo que consolida una referencia para el tramo largo de la curva en guaraníes. Por su parte, en la subasta de Letras de Regulación Monetaria (LRM) de abril se adjudicaron Gs. 960.000 millones (USD 152 millones), equivalente al 96% del monto ofertado y representando una disminución del 64,4% respecto a marzo. Las tasas se mantuvieron prácticamente estables, salvo una leve disminución de 5 puntos básicos en el plazo de 2 meses, bajo este escenario, el tramo corto de la curva soberana en PYG se ubica en un rango de 5,80% a 6,45% para vencimientos entre 35 y 546 días. Finalmente, el saldo en circulación de LRM se situó en Gs. 5,22 billones (USD 829 millones), evidenciando una disminución interanual del 29,0% en comparación al circulante de hace un año.

En cuanto a los precios mayoristas, el Índice de Precios del Productor (IPP) de marzo de 2026 registró un aumento mensual de 0,9%, superior al observado en igual mes del año anterior, aunque con una dinámica inflacionaria aún contenida: la variación acumulada se ubicó en 0,1% y la interanual en -0,7%, evidenciando una marcada desaceleración frente a 2025. Este comportamiento estuvo explicado principalmente por la caída de los precios de los productos importados (-5,1% interanual), que compensaron los incrementos moderados en los productos nacionales (+1,6% interanual). A nivel desagregado, se observaron aumentos en rubros vinculados a alimentos, bebidas, productos animales y algunos bienes industriales, mientras que los productos agrícolas y hortícolas continuaron registrando caídas. En conjunto, el IPP sugiere presiones de costos acotadas en la economía, con un sesgo desinflacionario proveniente del componente externo.

En los mercados internacionales, los bonos soberanos en dólares registraron un leve incremento en sus rendimientos, cercano a 4 puntos básicos en promedio a lo largo de la curva, ubicándose en un rango de entre 3,90% y 6,01% para los vencimientos de 2027 a 2055. Por su parte, el riesgo país se mantuvo estable en 110 puntos básicos. En el mercado cambiario, el guaraní se apreció 1,15% en la semana, cerrando en Gs. 6.298 por dólar. En términos acumulados, la moneda local muestra una apreciación de 6,36% en lo que va de 2026 y de 21,29% en términos interanuales.