Semanal de mercados

Informe Semanal de Mercados

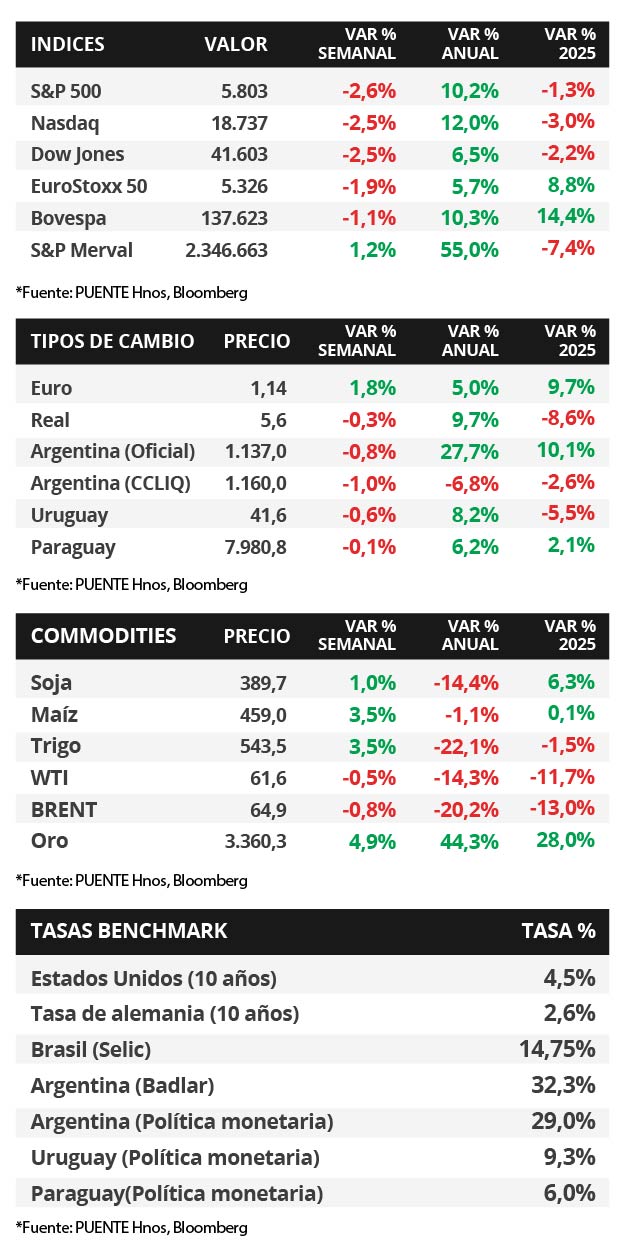

En Estados Unidos, los Índices de Gerentes de Compras (PMI’s en inglés) -que representan indicadores adelantados de actividad- preliminares de mayo exhibieron una mejora frente a abril, al anotar 52,3 puntos en los sectores de manufacturas y servicios, superando las expectativas del consenso de analistas. Esta semana, la atención estará en la publicación del índice de precios de gasto en consumo personal (PCE) -referencia de la Reserva Federal (Fed) para decisiones de política monetaria- de abril, proyectándose subas interanuales de +2,2% y de +2,5% en la medición que excluye alimentos y combustibles. Adicionalmente, se darán a conocer las actas de la última reunión de la entidad, en la que se decidió mantener sin cambios la tasa de referencia en el 4,5% actual. Con este entorno, los rendimientos de los bonos del Tesoro se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año cerrando en 4,12% y aquel a 10 años en 4,51%. Es esperable que la Fed realice dos recortes de un cuarto de punto porcentual en la tasa de referencia este año, que podrían darse en el segundo semestre, aunque dependerá del esquema arancelario definitivo y su impacto sobre el nivel de la actividad económica, que podría resentirse más de lo previsto y afectar el mercado laboral. Por consiguiente, este entorno redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, luciendo más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos se mantendrá en torno a las negociaciones por la política comercial con los diversos países, mientras que se publicará la inflación PCE -referencia de la Fed para decisiones de política monetaria- de abril, estimándose alzas interanuales de +2,2% y de +2,5% en la medición que excluye alimentos y combustibles. A su vez, se conocerá la 2° estimación del Producto Bruto Interno (PBI) del 1° trimestre, para lo cual se prevé un -0,3% anualizado, y las minutas de la última reunión de la Fed. En Latinoamérica, se divulgará el PBI del 1° trimestre en Brasil, siendo el último dato un +3,6% interanual.

En Estados Unidos, los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) preliminares de mayo elaborados por S&P Global anotaron 52,3 puntos en los sectores de manufacturas y servicios, por encima de los esperados de 49,9 puntos y 51 puntos en cada caso, y de los desempeños de abril. Es importante remarcar que un registro superior a 50 puntos supone expansión, y uno por debajo de dicho umbral contracción de la actividad.

En este entorno, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de toda la curva en la semana. Así, el bono a 1 año se mantuvo en 4,12%, el de 3 años pasó de 3,98% a 3,96% y aquel a 10 años de 4,48% a 4,51%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,8%. En otro orden, los índices de acciones finalizaron con una baja de -2,5% promedio semanal.

En la Eurozona, la inflación de abril resultó en línea con las expectativas en todas las mediciones, al anotar +0,6% mensual y +2,2% interanual; en tanto, la medición que excluye alimentos y combustibles subió +1% mensual y +2,7% anual, este último acelerándose frente a marzo. Por ende, el euro subió +1,8% hasta 1,14 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años cedió levemente hasta 2,57% en la semana.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,40% y 6,16% a inicios de la semana previa, hasta el nivel actual de 6,39% y 6,24%, respectivamente.

Paraguay

Durante la semana, el Banco Central del Paraguay (BCP) llevará a cabo la subasta de Letras de Regulación Monetaria correspondiente al mes de mayo. Además, serán publicadas las Minutas de la última reunión del Comité de Política Monetaria. La evolución de los bonos soberanos en dólares serán foco de atención.

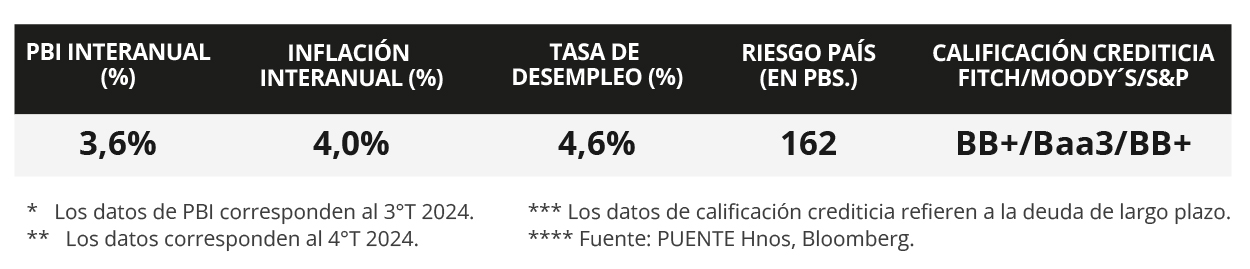

El Comité de Política Monetaria (CPM) decidió mantener la tasa de interés de política monetaria (TPM) en 6,0% anual en la reunión de mayo. La Encuesta de Variables Económicas (EVE) exhibió una leve suba en la inflación esperada para el año 2026 al pasar del +3,7% al +3,8% anual. A su vez, prevé que la Tasa de Política Monetaria (TPM) se mantenga sin cambios al 6,0% durante 2025 y presente un recorte al 5,6% en 2026. Por último, el Índice de Precios del Productor (IPP) exhibió una suba mensual del +0,4% en abril, menor al +0,7% de marzo.

Los bonos soberanos en dólares operaron a la baja en la última semana y la variación fue del -0,7% en promedio. Los títulos con vencimientos más largos concentraron las mayores caídas. Además, el tipo de cambio presentó un retroceso marginal del -0,1% semanal y cerró en Gs 7.980,8 por dólar. En el año acumula un avance del +2,1%.