Semanal de mercados

Informe Semanal de Mercados

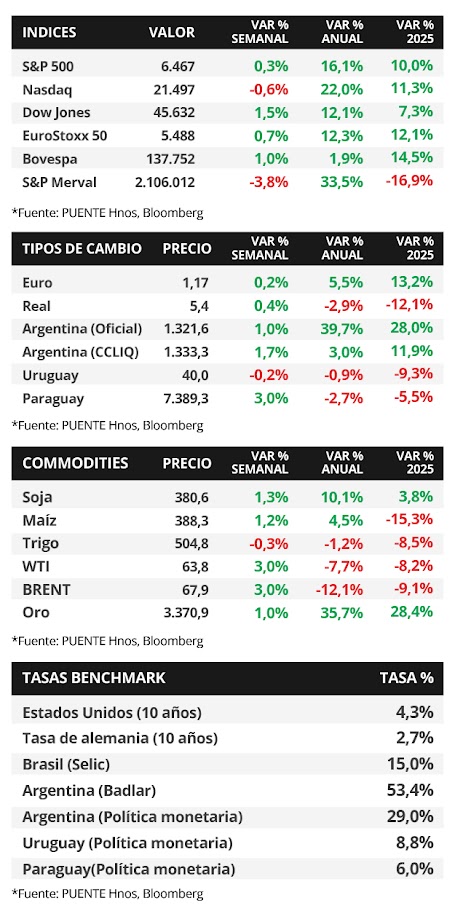

En la Convención de Jackson Hole, el presidente de la Reserva Federal (Fed), Jerome Powell, afirmó que la debilidad del mercado laboral podría ameritar un cambio en la política monetaria restrictiva actual a través de una baja en la tasa de referencia (hoy en el 4,5%) para apoyar la economía, abriendo la posibilidad a un eventual ajuste en la reunión de septiembre. En este entorno, los índices de acciones cerraron positivos en su mayoría, destacando el Dow Jones que marcó un nuevo máximo histórico a finales de la semana; mientras que los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,87% y aquel a 10 años en 4,25%. Esta semana, la atención estará en la publicación del índice de precios de gasto en consumo personal (PCE) -inflación preferida por la entidad para decisiones sobre la tasa de interés- de julio, para lo cual se espera un incremento de +2,9% interanual en la medición que excluye alimentos y combustibles (núcleo). Dado que la tasa de referencia se mantiene en niveles altos históricamente, esto redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, la Tasa de Política Monetaria se mantuvo sin cambios al 6,0% anual, en línea con lo esperado. Por su parte, la Encuesta de Variables Económicas (EVE) revisó a la baja sus proyecciones cambiarias, y mantuvo sus expectativas sobre la evolución de la inflación y la tasa de interés. En la semana, tendrá lugar la subasta de Letras de Regulación Monetaria y la publicación de los precios al productor de julio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación PCE de julio, estimándose alzas interanuales de +2,6% y de +2,9% en la medición núcleo; a la vez que se conocerá la 2° estimación del Producto Bruto Interno (PBI) del 2° trimestre, para lo cual se prevé un +3,1% anualizado. En la Eurozona se divulgará la encuesta de expectativas de inflación y de confianza del consumidor correspondiente a agosto.

En la Convención de Jackson Hole, donde se reúnen los principales banqueros centrales del mundo, Jerome Powell, titular de la Fed, expresó que la inestabilidad en el mercado laboral podría justificar un ajuste en la política monetaria a través de un recorte en la tasa de referencia para apoyar la economía. Asimismo, destacó que considera razonable que los aranceles sobre la inflación tengan un impacto pasajero, ratificando que continuarán tomando sus decisiones en base a los datos y sus implicancias para las perspectivas económicas y el equilibrio de riesgos de su doble mandato: pleno empleo e inflación del +2% anual. Este discurso, que dejó abierta la posibilidad de una baja en la tasa de interés en el encuentro de septiembre, fue pronunciado días después de conocerse las minutas de la reunión celebrada en julio.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año pasando de 3,92% a 3,87, el de 3 años de 3,71% a 3,64% y el de 10 años de 4,32% a 4,25%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones cerraron al alza en su mayoría, destacando el Dow Jones que anotó un nuevo máximo histórico a finales de la semana.

En la Eurozona, la inflación de julio no registró cambios a nivel mensual y anotó un +2% interanual, mientras que la medición núcleo cedió -0,2% mensual y +2,3% interanual, en línea con las expectativas. Vale destacar que los datos mensuales se desaceleraron frente al mes anterior. En este entorno, el euro anotó un +0,2% semanal hasta 1,17 dólares por euro.

En Latinoamérica, el PBI del 2° trimestre en Chile creció +3,1% interanual, superando el +2,9% esperado y el registro del trimestre anterior. En México, la actividad en el 2° trimestre no presentó cambios a nivel interanual, frente al +0,1% pronosticado por el consenso de analistas. Por ende, los índices de acciones de referencia avanzaron +1,1% y +1,4%, respectivamente.

Paraguay

Durante la semana, el Banco Central llevará a cabo la Subasta de Letras de Regulación Monetaria del mes de agosto. Además, será publicado el Índice de Precios al Productor (IPP) de julio de 2025. La entidad monetaria, además. dará a conocer las Minutas de la última reunión del Comité de Política Monetaria.

El Banco Central mantuvo sin cambios la Tasa de Política Monetaria (TPM) al 6,0% anual, de forma unánime por el Comité de Política Monetaria y en línea con el consenso de mercado.

La Encuesta de Variables Económicas (EVE) de agosto ajustó su proyección a la baja sobre el tipo de cambio y la cotización para el cierre de 2025 pasó de Gs. 7.900 a Gs. 7.700 por dólar, y para el año 2026 de Gs. 7.975 a Gs. 7.850 por dólar. Por otro lado, los agentes participantes, mantuvieron las mismas proyecciones en materia de inflación que la EVE de julio.

Por último, los bonos soberanos en dólares se mantuvieron estables en la semana y, en promedio, no presentaron cambios. El bono al 2033 cerró con un retorno al 5,7% anual. El riesgo país fluctuó en torno a los 159 puntos básicos (pbs) en la última semana. Asimismo, el tipo de cambio retrocedió levemente en -0,1% semanal y cerró en Gs 7.974,4 por dólar.