Semanal de mercados

Informe Semanal de Mercados

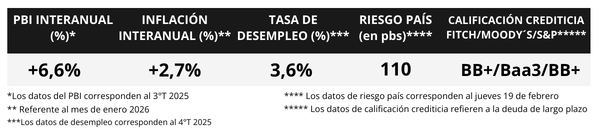

En Estados Unidos, el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- se aceleró en diciembre, al avanzar un +3,0% en la medición que excluye alimentos y combustibles (núcleo), por encima de las expectativas. En tanto, el Producto Bruto Interno (PBI) del 4° trimestre anotó un +1,4% anualizado, inferior a lo proyectado y al desempeño del trimestre previo, finalizando el 2025 con un crecimiento de +2,2% anual. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 3,5% y aquel a 10 años en 4,1%; mientras que los principales índices de acciones cerraron positivos. Esta semana, la atención estará en las declaraciones que realicen varios miembros de la Fed, y en la publicación de la inflación mayorista de enero. La expectativa para este año es que vuelva a flexibilizarse la tasa de referencia (hoy en 3,75%), aunque manteniéndose en niveles elevados históricamente, de modo que resulta conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Paraguay, el Banco Central del Paraguay (BCP) redujo la TPM en 25 pb, de 5,75% a 5,50%, marcando el segundo recorte consecutivo tras un prolongado período sin cambios. En enero, el Índice de Confianza del Consumidor (ICC) avanzó +7,1% mensual, reflejando una mejora en las expectativas, aunque aún se ubica -2,8% por debajo del nivel registrado un año atrás. Según la Encuesta de Expectativas de Variables Económicas (EVE) de febrero de 2026, la inflación esperada permanece anclada en 3,5% para 2026 y 2027; el tipo de cambio proyectado converge gradualmente hacia Gs. 7.000 en 2027 y el PIB crecería 4,2% en 2026. En los mercados, los rendimientos de los bonos soberanos en dólares operaron a la baja, mientras el PYG/USD continúa mostrando una apreciación del guaraní. La atención de la semana estará centrada en la publicación de las minutas del Comité de Política Monetaria (CPM) y en los resultados del Índice de Precios al Productor (IPP).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el plano político, a la espera de nuevas declaraciones del presidente Donald Trump tras el fallo de la Corte Suprema sobre los aranceles. Asimismo, varios miembros de la Fed harán declaraciones sobre el curso de la política monetaria, y en paralelo se publicará el índice de precios mayoristas de enero. En la Eurozona se divulgará la inflación de enero, siendo la expectativa un alza interanual de +1,7% y +2,2% en la medición núcleo. Finalmente, en México se conocerá la estimación final del PBI del 4° trimestre de 2025, estimándose un crecimiento de +1,6% anual.

En Estados Unidos, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de diciembre se aceleró frente a noviembre, resultando superior a las previsiones del consenso de analistas. En tal sentido, anotó un alza interanual de +2,9% y de +3,0% en la medición núcleo, mientras que a nivel mensual subió +0,4% en ambas mediciones.

En términos de actividad, el PBI del 4° trimestre de 2025 se expandió un +1,4% anualizado, muy por debajo del +2,8% proyectado por el consenso de analistas y del registro del 3° trimestre, de acuerdo a la primera estimación oficial. Este desempeño estuvo impulsado por el consumo de los hogares y la inversión, a contramano del gasto público que retrocedió afectado por el cierre parcial del gobierno Federal durante más de 40 días. Con este resultado, la economía norteamericana creció un +2,2% en 2025, por encima de las expectativas.

En otro orden, la Corte Suprema anuló los aranceles fijados por Trump en abril de 2025, al considerar que el Congreso tiene la facultad para fijar impuestos, incluídos los aranceles, y no el poder Ejecutivo. Acto seguido, el presidente impuso un arancel global del 10% a todas las importaciones, que en las últimas horas se elevó hasta el 15% legalmente permitido.

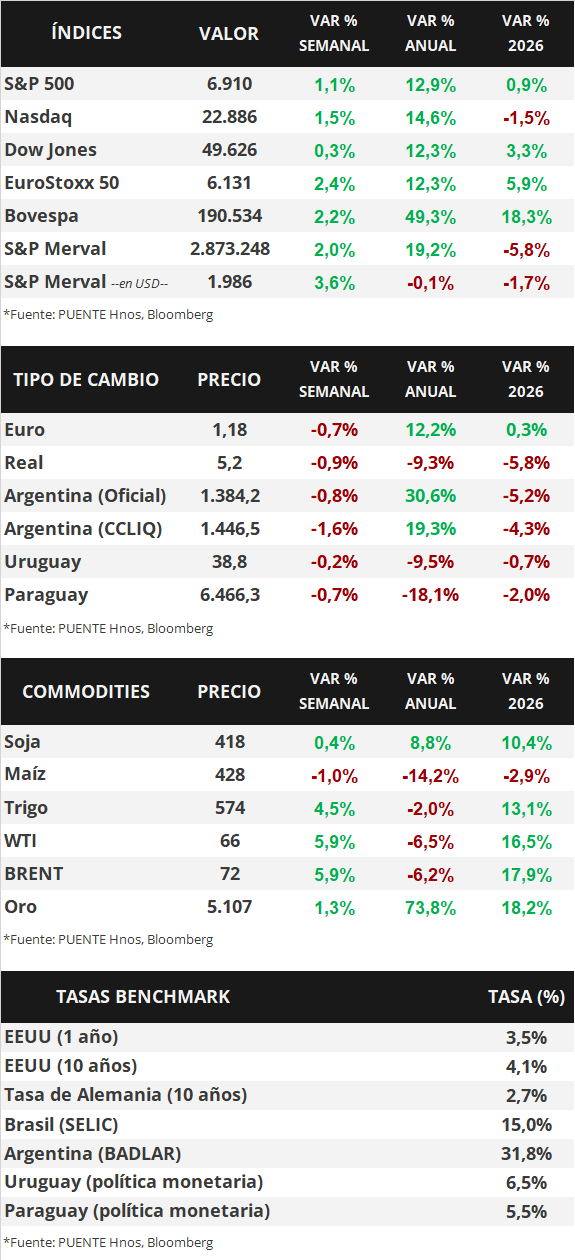

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en todos los vencimientos en la semana, principalmente en el tramo corto de la curva. De este modo, el bono a 1 año pasó de 3,4% a 3,5%, el de 3 años de 3,4% a 3,5% y el de 10 años de 4,05% a 4,1%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,2%. En tanto, los principales índices de acciones de Estados Unidos cerraron positivos, siendo el Nasdaq el que lideró la tendencia con un +1,5% semanal.

En la Eurozona, los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales de febrero se ubicaron por encima de los 50 puntos en todos los casos, que es el umbral que marca la expansión de la actividad. En concreto, el manufacturero se ubicó en 50,8 puntos y el compuesto en 51,9 puntos, ambos superando las expectativas, mientras que el de servicios anotó 51,8 puntos, levemente inferior a lo esperado. En este contexto, el índice EuroStoxx 50 finalizó con un incremento de +2,4% semanal.

Paraguay

Durante la presente semana, el Banco Central del Paraguay dará a conocer los resultados del Índice de Precios al Productor (IPP). Asimismo, el viernes se publicarán las minutas del Comité de Política Monetaria (CPM), documento que permitirá conocer en mayor detalle el contexto y los fundamentos que llevaron a la decisión de reducir la tasa de referencia en guaraníes.

El pasado viernes, el Banco Central del Paraguay (BCP) resolvió recortar la Tasa de Política Monetaria (TPM) en 25 puntos básicos, llevándola de 5,75% a 5,50%. Se trata del segundo recorte consecutivo tras un prolongado período sin modificaciones en la tasa, marcando el inicio de una fase de mayor flexibilidad monetaria en un entorno de inflación contenida. Por su parte, el Índice de Confianza del Consumidor (ICC) de enero registró un aumento mensual de +7,1%, con mejoras generalizadas en los componentes de situación personal, del hogar y del país. No obstante, en términos interanuales presentó una variación de -2,8%, lo que indica que, pese al repunte reciente, el nivel de confianza aún se mantiene levemente por debajo del observado un año atrás, evidenciando que la consolidación del optimismo continúa siendo gradual.

En línea con este escenario, la Encuesta de Expectativas de Variables Económicas (EVE) de febrero de 2026 muestra que las expectativas de inflación permanecen ancladas en 3,5% tanto para el cierre de 2026 como de 2027. Para febrero se proyecta una inflación mensual de 0,3% y para marzo de 0,5%. En cuanto al tipo de cambio, las estimaciones se ubican en Gs. 6.629 por dólar para febrero, Gs. 6.650 para marzo, Gs. 6.875 al cierre de 2026 y Gs. 7.000 en 2027, con revisiones marginales a la baja respecto al mes previo. Asimismo, los agentes prevén un crecimiento del PIB de 4,2% en 2026 y 4,0% en 2027. En materia de política monetaria, el consenso esperaba que la TPM se mantuviera en 5,75% en el corto plazo; sin embargo, la decisión del BCP de reducirla a 5,50% sorprendió al mercado, adelantando el nivel que se proyectaba recién para el cierre del año.

En el mercado internacional de renta fija, los bonos soberanos en dólares del Paraguay con vencimientos entre 2027 y 2055 registraron una leve presión alcista en sus precios durante la última semana. Este movimiento se tradujo en una disminución promedio de -6 puntos básicos en los rendimientos a lo largo de la curva, ubicándose en un rango de 3,56% a 5,80%. Asimismo, el riesgo país mostró una reducción de -7 puntos básicos respecto a la semana previa, situándose en 110 bps al cierre del jueves 19 de febrero.

En el mercado cambiario, el guaraní registró una apreciación semanal de 0,75%, cerrando en Gs. 6.466 por dólar. En términos acumulados, la moneda local presenta una apreciación de 3,85% en lo que va del 2026 y de 18,14% en términos interanuales.