Semanal de mercados

Informe Semanal de Mercados

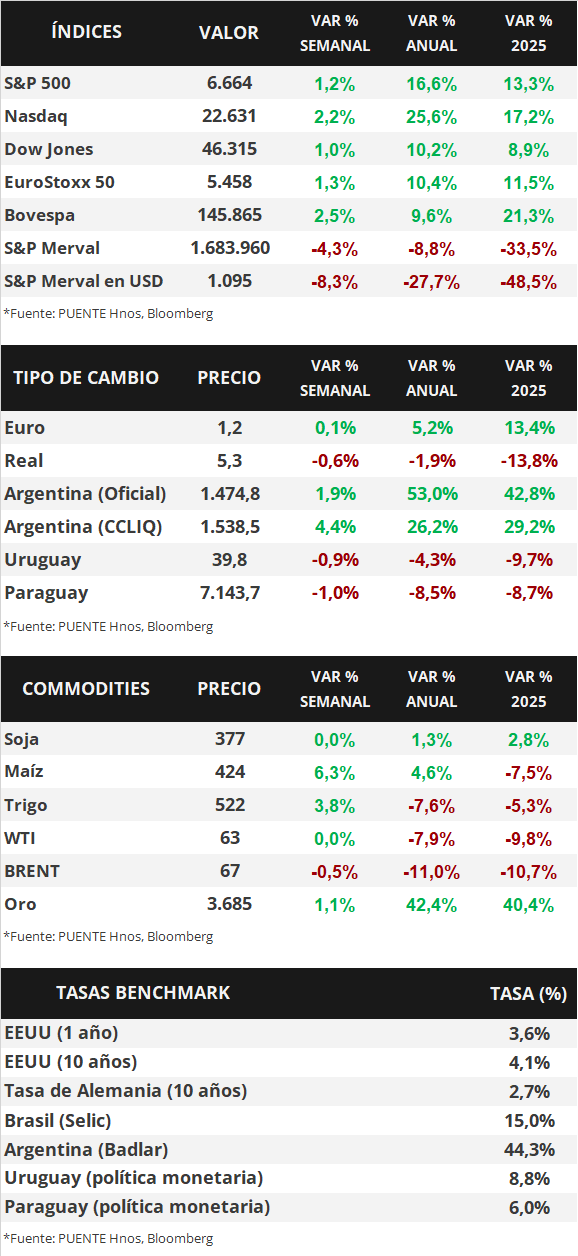

La Reserva Federal de Estados Unidos (Fed) recortó la tasa de referencia en un cuarto de punto porcentual, ubicándola en un rango entre 4,0%-4,25%, acorde a las expectativas. En materia de política monetaria, estima dos recortes adicionales de la misma magnitud en lo que resta del año, que llevaría la tasa hacia un rango de 3,50%-3,75% en diciembre. Esto supone un adelantamiento parcial de los ajustes que antes se contemplaban para 2026. En términos de perspectivas, para 2025 la entidad mejoró su proyección de crecimiento (+1,6%), sin cambios en la inflación PCE (mide el gasto en consumo personal de los hogares y es el indicador preferido de la Fed para decisiones de política monetaria: +3,1% anual en la medición sin alimentos ni energía -núcleo-) y en el desempleo (4,5%). Esta semana, la atención estará en la publicación de la inflación PCE de agosto, para lo cual se espera un incremento de +2,9% interanual en la medición núcleo, y la proyección final del Producto Bruto Interno (PBI) del 2° trimestre, siendo la expectativa un +3,3% anual. En este entorno, los principales índices de acciones alcanzaron nuevos máximos históricos en todos los casos, mientras que los rendimientos de los bonos del Tesoro operaron dispares a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 3,58%. Con la tasa de referencia en niveles elevados históricamente, y ante la expectativa de que continué bajando, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, los bonos soberanos presentaron movimientos mixtos en la semana y, en promedio, no presentaron cambios. Además, hubo ajustes a la baja sobre las expectativas del tipo de cambio, mientras que las expectativas inflacionarias se mantienen estables. La atención de la semana estará en la Reunión del Comité de Política Monetaria de septiembre y la publicación de las Cuentas Nacionales del segundo trimestre de 2025.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios de gasto en consumo personal (PCE) de agosto -medida preferida de inflación de la Fed para decisiones de política monetaria-, estimándose alzas interanuales de +2,7% y de +2,9% en la medición que excluye alimentos y energía (núcleo); a la vez que se conocerá la estimación final del PBI del 2° trimestre, para lo cual se prevé un +3,3% anualizado. Además, se divulgarán los datos preliminares de septiembre de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales en Estados Unidos y en Eurozona. En Latinoamérica, el Banco Central de México tomará su decisión de política monetaria, esperándose una baja en la tasa de interés hasta el 7,5% desde el 7,75% actual.

La Fed recortó la tasa de interés en un cuarto de punto porcentual, ubicándola en un rango entre 4,0%-4,25%, lo que representa la primera baja desde diciembre de 2024. La entidad justificó su decisión en el creciente debilitamiento del mercado laboral reflejado en la menor creación de empleos y la suba en el desempleo. Asimismo, destacó que la inflación continúa elevada, y que las presiones de los aranceles comerciales son un factor de incertidumbre. Por ende, ratificó que continuará evaluando los riesgos para cumplir con su doble mandato de estabilidad de precios y pleno empleo.

En términos de perspectivas macroeconómicas, para 2025 se elevó la proyección de crecimiento al +1,6% anual desde el +1,4% previo, manteniéndose la estimación de desempleo en 4,5%. A su vez, las previsiones de inflación tampoco tuvieron modificaciones relevantes: el PCE general se proyecta en +3,0% interanual, y la medición núcleo en +3,1%. En términos de política monetaria, se prevé dos recortes adicionales de un cuarto de punto porcentual (25 puntos básicos) en lo que resta de 2025, lo que llevaría la tasa hacia un rango de 3,50%-3,75% al cierre del año. Esto supone un adelantamiento parcial de los ajustes que antes se contemplaban para 2026, pero agregando un recorte para el período entre 2025 y 2027.

En este contexto, los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,65% a 3,58%, el de 3 años de 3,53% a 3,55% y el de 10 años de 4,06% a 4,13%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,2%. En otro orden, los principales índices bursátiles extendieron las subas, anotando nuevos máximos históricos en todos los casos.

En la Eurozona, la inflación de agosto avanzó +0,1% mensual y +2% interanual, inferior a las expectativas, mientras que en la medición núcleo anotó +0,3% mensual y +2,3% anual, acorde a las estimaciones. Por otro lado, el Banco de Inglaterra decidió mantener sin cambios la tasa de interés en el 4% actual, tal como anticipaba el consenso de analistas.

A su vez, también hubo reuniones de política monetaria en Brasil y Japón. En tal sentido, los respectivos bancos centrales decidieron mantener inalteradas las tasas de referencia en los niveles actuales de 15% y 0,5% en cada caso.

Paraguay

Durante la semana, tendrá lugar la Reunión del Comité de Política Monetaria (CPM), el consenso de analistas espera que la Tasa de Política Monetaria (TPM) se mantenga al 6,0% anual. A su vez, el Banco Central dará a conocer la evolución del Producto Interno Bruto (PIB) del segundo trimestre de 2025 mediante la difusión de Cuentas Nacionales. Asimismo, el Índice de Precios al Productor (IPP) de agosto será publicado.

La Encuesta de Expectativas de Variables Económicas (EVE) de septiembre presentó ligeros ajustes a la baja sobre las proyecciones del tipo de cambio. En este sentido, se espera que la cotización al cierre de 2025 sea de Gs. 7.500 por dólar y para 2026 de Gs. 7.600 por dólar.

Por otro lado, las expectativas de inflación se mantienen al 4,0% anual para 2025 y al 3,8% anual para 2026. En cuanto al crecimiento del Producto Interno Bruto (PIB) se estima que sea del +4,2% en 2025 y del +4,0% en 2026.

Por último, los bonos soberanos en dólares mostraron movimientos mixtos en la semana y, en promedio, no presentaron cambios. El tipo de cambio retrocedió -1,0% semanal y cerró en Gs. 7.143,7 por dólar.