Semanal de mercados

Informe Semanal de Mercados

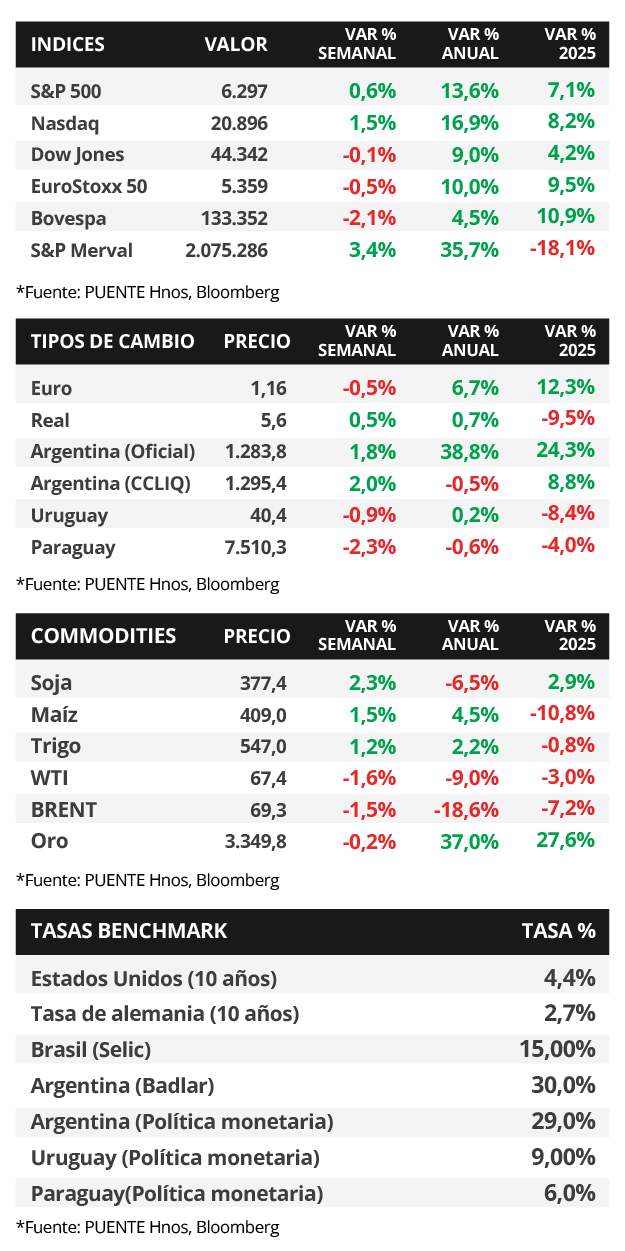

En Estados Unidos, la inflación de junio se aceleró hasta el +2,7% interanual frente al +2,6% esperado, y al +2,9% en la medición que excluye alimentos y combustibles (núcleo), esta última inferior a las expectativas del consenso de analistas. En términos mensuales, el índice anotó la mayor suba de los últimos cinco meses, con las categorías sensibles a los aranceles marcando aumentos considerables, mientras que en la medición núcleo el registro fue más moderado. Esta semana, la atención estará en la temporada de resultados empresariales del 2° trimestre, a la vez que continúan las conversaciones por la política arancelaria. Con este panorama, los índices de acciones S&P 500 y Nasdaq alcanzaron nuevos máximos históricos a finales de la semana, en tanto, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos, con el bono a 1 año finalizando en 4,07% y aquel a 10 años en 4,41%. Vale destacar que que la Reserva Federal (Fed) -cuya tasa de referencia se encuentra en el 4,5%- mantiene una postura de cautela por los riesgos al alza en la inflación y el desempleo, lo que redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, la Encuesta de Variables Económicas (EVE) de julio no presentó cambios respecto a las proyecciones de inflación y de Tasa de Política Monetaria para lo que resta del año. El Banco Central ajustó su proyección de crecimiento de la economía. Los bonos soberanos en dólares mostraron leves cambios. En la semana, tendrá lugar la reunión del Comité de Política Monetaria de julio y serán publicados los precios al productor de junio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el desarrollo de la temporada de balances corporativos del 2° trimestre, mientras continúan las conversaciones por la política arancelaria. En otro orden, se conocerán los resultados preliminares de julio de los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) sectoriales en Estados Unidos y la Eurozona, en tanto, el Banco Central Europeo tendrá una nueva reunión de política monetaria, siendo la expectativa que la tasa de interés se mantenga sin cambios en el 2,15% actual.

En Estados Unidos, la inflación de junio se aceleró por segundo mes consecutivo hasta el +2,7% interanual (frente al +2,6% esperado), y al +2,9% en la medición núcleo, esta última inferior a las expectativas. A nivel mensual, el índice general anotó +0,3%, la mayor suba de los últimos cinco meses, con las categorías sensibles a los aranceles marcando aumentos considerables, mientras que en la medición núcleo el registro fue más moderado (+0,2%).

En tanto, los precios mayoristas de junio avanzaron a un menor ritmo a lo previsto en todas las mediciones, anotando alzas interanuales de +2,3%, y +2,6% en la medición núcleo, sin cambios en la comparación mensual. Al evaluar el desagregado por categorías se observa el incremento derivado de los aranceles en el costo de bienes, como equipos de comunicación, que fue compensado a la baja por la menor demanda de servicios. En paralelo, la producción industrial de junio subió +0,3% mensual, a contramano de lo que podría esperarse por la política comercial, siendo el mejor dato de los últimos cuatro meses, y un +0,7% interanual.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron en la mayoría de los vencimientos durante la semana. Mientras el bono a 1 año se mantuvo en 4,07%, el de 3 años pasó de 3,86% a 3,83% y aquel a 10 años de 4,42% a 4,41%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,6%. En otro orden, los índices de acciones finalizaron positivos en su mayoría, con el S&P 500 y el Nasdaq anotando nuevos máximos históricos a finales de la semana.

En el inicio de la temporada de balances empresariales del 2° trimestre de 2025, JP Morgan, Wells Fargo, Citigroup, Bank of New York Mellon, Morgan Stanley, Goldman Sachs, Johnson&Johnson, Taiwan Semiconductor, Netflix, Novartis, PepsiCo y American Express reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Bank of America y Progressive sólo superaron la proyección de BPA pero no de ingresos. Esta semana publicarán resultados Alphabet, Tesla, T-Mobile US, AT&T, IBM, Blackstone, Coca-Cola, Reckitt Benckiser, Verizon y Lockheed Martin, entre las principales compañías.

Paraguay

Durante la semana, tendrá lugar la Reunión del Comité de Política Monetaria (CPM), el consenso de analistas espera que la Tasa de Política Monetaria (TPM) se mantenga al 6,0% anual. A su vez, el Banco Centra dará a conocer la medición del Índice de Precios del Productor (IPP) referente al mes de junio.

La Encuesta de Variables Económicas (EVE) mantuvo sus proyecciones de inflación anual para 2025 y 2026 del +4,0% y +3,8% respectivamente. Respecto a la Tasa de Política Monetaria (TPM), espera que mantenga sin cambios al 6,0% en el resto del año.

Por otro lado, la proyección del Banco Central sobre el crecimiento del Producto Interno Bruto (PBI) para 2025 se revisó al alza, pasando de +4,0% a +4,4%. Además, en junio, el Índice de Confianza del Consumidor (ICC) presentó una baja mensual del -5,8% y una caída interanual del -5,2%.

Por último, los bonos soberanos en dólares presentaron ligeros movimientos en la semana y, en promedio, la variación fue del +0,1%. El bono al 2033 cerró con un retorno al 5,5% anual. El riesgo país fluctuó por debajo de los 150 puntos básicos (pbs). Asimismo, el tipo de cambio retrocedió en -2,3% semanal y cerró en Gs 7.510,3 por dólar.