Semanal de mercados

Informe Semanal de Mercados

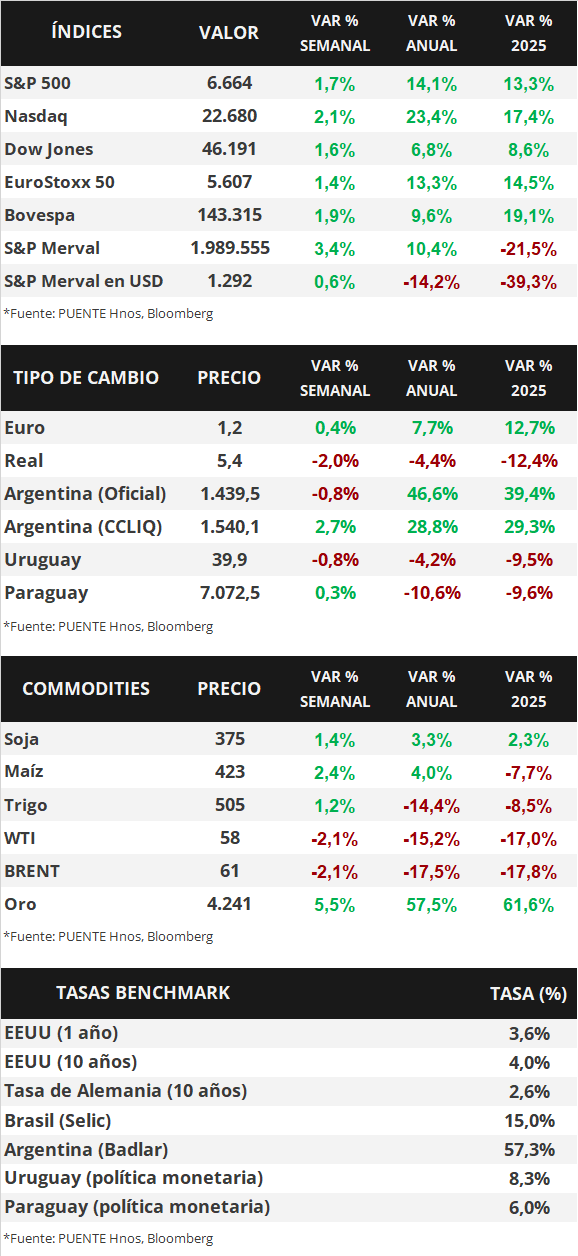

En Estados Unidos, continúa el cierre parcial del Gobierno Federal ante la falta de consenso entre demócratas y republicanos, que llevó a que el Senado rechazara nuevamente la votación por una solución de financiación a corto plazo. En el plano comercial, desde Casa Blanca adoptaron una postura más conciliadora con China y buscan apaciguar las tensiones, de cara a la reunión bilateral prevista entre Xi Jinping y Donald Trump. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,58% y aquel a 10 años en 4,03%. Esta semana, la atención permanecerá en el plano político, a la espera de novedades sobre las negociaciones entre Estados Unidos y China por la política comercial, y además, sobre el cierre parcial del Gobierno Federal, que viene demorando la publicación de datos claves vinculados a la evolución del mercado laboral y la inflación de septiembre. Si bien es esperable que la Reserva Federal (Fed) recorte nuevamente la tasa de referencia (4,25% actual) este mes, la misma se encuentra elevada en términos históricos, lo cual redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, los bonos soberanos mostraron ligeros avances en precios en la semana. Además, hubo ajustes a la baja sobre las expectativas del tipo de cambio, mientras que las expectativas inflacionarias se mantienen estables. Además, en septiembre, la balanza comercial de bienes fue deficitaria y la confianza de los consumidores cayó. La atención de la semana estará en la Reunión del Comité de Política Monetaria de septiembre y la publicación de los precios al productor de septiembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el plano político, a la espera de novedades sobre las negociaciones comerciales con China, y respecto al cierre parcial del Gobierno Federal, que viene demorando la publicación de datos claves vinculados al mercado laboral y a la inflación de septiembre. Por otro lado, continúa la temporada de resultados corporativos del 3° trimestre. En otro orden, se divulgarán los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) preliminares de octubre para Estados Unidos y Eurozona.

En el plano político, continúa el cierre parcial del Gobierno Federal iniciado en octubre, dada la falta de consenso entre demócratas y republicanos que resultó en el fracaso de una nueva votación en el Senado para una solución temporal de financiación. Por el lado de la política comercial, con la escalada en las tensiones entre Estados Unidos y China, el secretario del Tesoro, Scott Bessent, anunció que se reuniría esta semana con el viceprimer ministro chino para ultimar detalles de lo que sería la cumbre entre Trump y Xi Jinping para retomar el diálogo bilateral y llegar a un acuerdo justo para ambas naciones.

En recientes declaraciones, el presidente de la Fed, Jerome Powell, destacó que no hay un camino sin riesgos para la política monetaria, reafirmando los riesgos crecientes en el mercado laboral, y el impacto lento de aranceles sobre un nivel de inflación persistente. En este marco, reforzó la expectativa de un nuevo recorte de un cuarto de punto porcentual en la tasa de interés a finales de octubre, incluso cuando el cierre parcial del Gobierno dificulta la lectura de la economía por la demora de datos oficiales de septiembre en materia laboral y de precios. No obstante, sostuvo que las perspectivas económicas no han cambiado desde la última reunión.

En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de todos los vencimientos, con el bono a 1 año pasando de 3,58% a 3,56%, el de 3 años de 3,51% a 3,47% y el de 10 años de 4,03% a 4,01%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,1% promedio. En otro orden, los índices de acciones finalizaron positivos, liderando la tendencia el Nasdaq con un +2,1%.

Iniciada la temporada de balances empresariales del 3° trimestre, JP Morgan, Wells Fargo, Morgan Stanley, Citigroup, Bank of América, Bank of New York Mellon, Goldman Sachs, Johnson & Johnson, Taiwan Semiconductor y American Express reportaron ganancias por acción (BPA) e ingresos por encima de los esperados; en tanto, Progressive presentó BPA e ingresos inferiores a las expectativas. Esta semana informarán resultados Amazon, Tesla, T-Mobile US, AT&T, IBM, Blackstone, Netflix, Coca-Cola, General Motors, Barclays, Procter & Gamble, Unilever, Lockheed Martin y Reckitt Benckiser, entre las principales compañías.

En Eurozona, la inflación de septiembre resultó en línea con las estimaciones en casi todos los casos, anotando un incremento interanual de +2,2% y de +2,4% en la medición que excluye alimentos y combustibles; mientras que a nivel mensual marcó +0,1% en ambos casos. Con este resultado, el euro anotó un +1,1% semanal hasta 1,17 dólares por euro, mientras que el rendimiento del bono del Tesoro alemán a 10 años finalizó en 2,57%.

Paraguay

Durante la semana, tendrá lugar la Reunión del Comité de Política Monetaria (CPM) de octubre, el consenso de analistas espera que la Tasa de Política Monetaria (TPM) se mantenga al 6,0% anual. Asimismo, el Banco Central dará a conocer el Índice de Precios al Productor (IPP) de septiembre.

La Encuesta de Expectativas de Variables Económicas (EVE) de octubre presentó ligeros ajustes a la baja sobre las proyecciones del tipo de cambio. En este sentido, se espera que la cotización al cierre de 2025 sea de Gs. 7.175 por dólar, por debajo de los Gs. 7.500 de la encuesta de septiembre, y para 2026 de Gs. 7.350 por dólar (vs Gs. 7.650).

Las expectativas sobre la Tasa de Política Monetaria (TPM) se ajustaron ligeramente para 2026. De esta manera se espera un recorte sobre la TPM al 5,75% para el próximo año.

En el noveno mes del año, la balanza comercial de bienes registró un saldo de -USD 220, millones, registrando el sexto mes de déficit del año. Además, en el mismo mes, el Índice de Confianza del Consumidor (ICC) cayó -1,7% mensual y -7,8% interanual al registrar un nivel de 49,9.

Por último, los bonos soberanos en dólares mostraron un alza promedio de +0,3%. Los más favorecidos fueron aquellos con vencimientos más largos como el caso del bono al 2044 (+0,6%). En tanto, el tipo de cambio cerró en Gs. 7.072,5 por dólar tras un alza semanal de +0,3%.