Semanal de mercados

Informe Semanal de Mercados

La inflación de Estados Unidos durante enero se ubicó por encima de las expectativas. En concreto, marcó incrementos interanuales de +3,1% y +3,9% en la medición sin alimentos y combustibles, frente a los estimados de +2,9% y +3,7%, respectivamente. En este escenario, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos en la semana, en vistas de que el proceso de bajas en la tasa de referencia podría demorarse más de lo previsto. Así, el de 1 año cerró en 4,97%, el de 3 años en 4,42% y el de 10 años en 4,28%. A nivel regional, los rendimientos de los bonos soberanos en dólares a 10 años en Brasil y México se ubicaron en 6,14% y 5,75%, respectivamente. En Paraguay, se mantiene la expectativa de inflación y crecimiento del Producto Bruto Interno (PBI) en el +4% para 2024 y 2025, según reveló la última Encuesta de Variables Económicas.

Monitor Semanal

Internacional

El epicentro de la semana estará en la publicación de las actas de las últimas reuniones de política monetaria de la Reserva Federal de Estados Unidos (Fed) y del Banco Central Europeo (BCE). En tanto, en la Eurozona se divulgará la inflación de enero, esperándose alzas interanuales de +2,8% y de +3,3% en la medición que excluye alimentos y combustibles.

La inflación en Estados Unidos marcó un mayor nivel al estimado en todas las mediciones. En concreto, avanzó +0,3% mensual y +3,1% interanual frente a los estimados de +0,2% y +2,9%, respectivamente. En tanto, la inflación que excluye alimentos y combustibles anotó +0,4% mensual y +3,9% interanual, superando las previsiones (́+0,3% y +3,7%, respectivamente).

Por otro lado, las ventas minoristas se ralentizaron en enero, al ceder -0,8% mensual frente al -0,2% esperado, y avanzaron +0,6% interanual, inferior a diciembre (+5,3%). A su vez, la producción industrial de enero acompañó la tendencia, al ceder -0,1% mensual, por debajo de lo previsto (+0,2%); y subió ligeramente un +0,03% interanual versus el +1,2% previo.

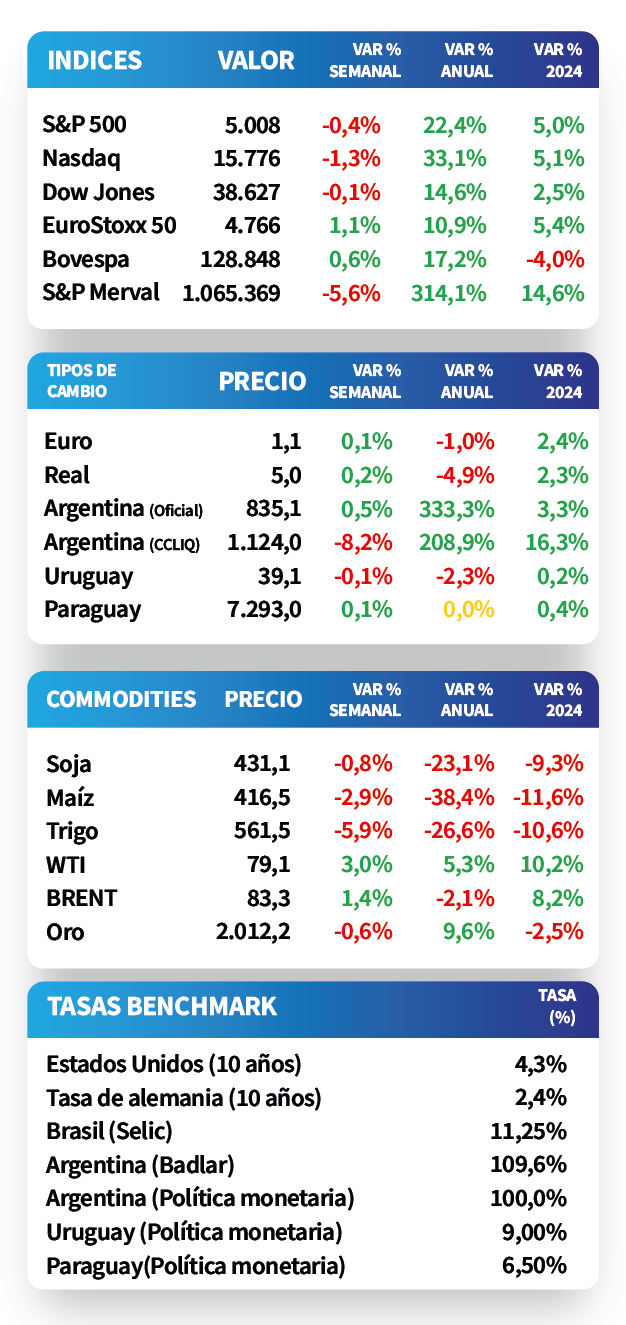

En este contexto, los principales índices de acciones de Estados Unidos cerraron con descensos generalizados, siendo el Nasdaq el más afectado con el -1,3%. Por otro lado, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de todos los vencimientos durante la semana, luego del dato de inflación de enero por encima de lo esperado. Así, el de 1 año pasó de 4,86% a 4,97%, el de 3 años de 4,27% a 4,42% y el correspondiente a 10 años desde 4,18% a 4,28%. En otro orden, el rendimiento promedio de los bonos corporativos con Grado de Inversión (ETF LQD) finalizó en 5,4%.

En la Eurozona, la producción industrial de diciembre revirtió la senda decreciente de los últimos meses, al expandirse +2,6% mensual y +1,2% interanual, superando ampliamente las estimaciones (-0,2% mensual y -4,1% interanual). De este modo, el índice EuroStoxx 50 subió +1,1% semanal, en tanto, el rendimiento del bono del Tesoro alemán a 10 años cerró en 2,4%.

Regional

Esta semana, la atención en Brasil estará en la actividad económica de diciembre, que acumula una expansión de +2,4% en 11 meses de 2023. En México, se conocerá el Producto Bruto Interno (PBI) del 4°trimestre, siendo la expectativa un incremento de +2,4% interanual; a la vez que se publicará la evolución de las ventas minoristas y la actividad económica de diciembre.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 6,10% y 5,74% a fines de la semana previa, hasta el nivel actual de 6,14% y 5,75%, respectivamente.

En Brasil, el índice de inflación IGP-10 de febrero -mide la variación de precios desde el día 11 del mes previo hasta el 10 del actual- tuvo una merma de -0,7% mensual, a contramano de las alzas de los últimos meses. Así, el índice Bovespa cerró con una mejora de +0,6% semanal.

En Perú, la actividad económica de diciembre registró una contracción de -0,7% interanual, en contraste con el incremento de +0,3% esperado por el consenso de analistas. En este contexto, el índice de acciones cerró con un alza durante la semana de +3,5%.

Paraguay

La atención de la semana girará en torno a una nueva reunión del comité de política monetaria, estimándose una baja en la tasa de referencia desde el 6,5% actual hasta 6,25%. A su vez, se conocerá el índice de precios al productor de enero.

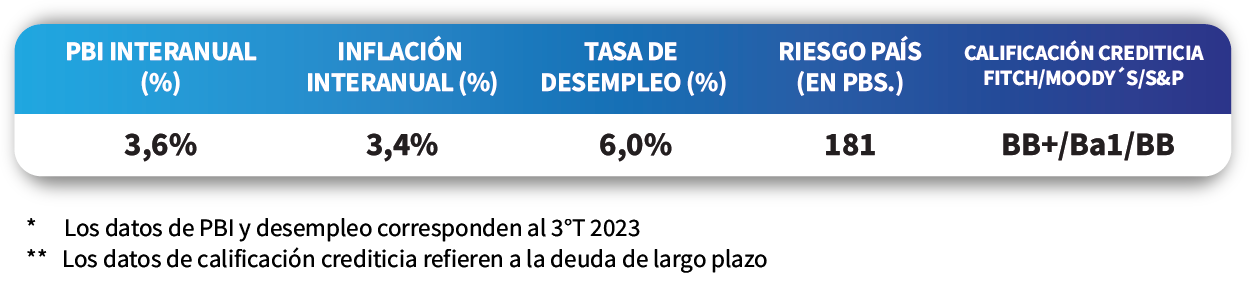

De acuerdo a la Encuesta de Variables Económicas de febrero, se mantiene la expectativa de inflación y crecimiento del Producto Bruto Interno en +4% para 2024 y 2025. En tanto, es esperable una depreciación del tipo de cambio hasta Gs. 7.360 por dólar para finales de año.

Los bonos soberanos en guaraníes cerraron la semana con un rendimiento de 8,1% promedio a lo largo de todos los vencimientos y precios en torno a Gs. 102. En tanto, los precios de los soberanos en dólares cedieron -0,4% en promedio, alcanzando un rendimiento del 5,9%.

Los rendimientos anualizados de los Fondos de Liquidez de PUENTE finalizaron la semana en 6,12% en guaraníes y 3,58% en dólares. Los niveles actuales de rendimientos en instrumentos en moneda local lucen favorables para remunerar posiciones de corto plazo.