Semanal de mercados

Informe Semanal de Mercados

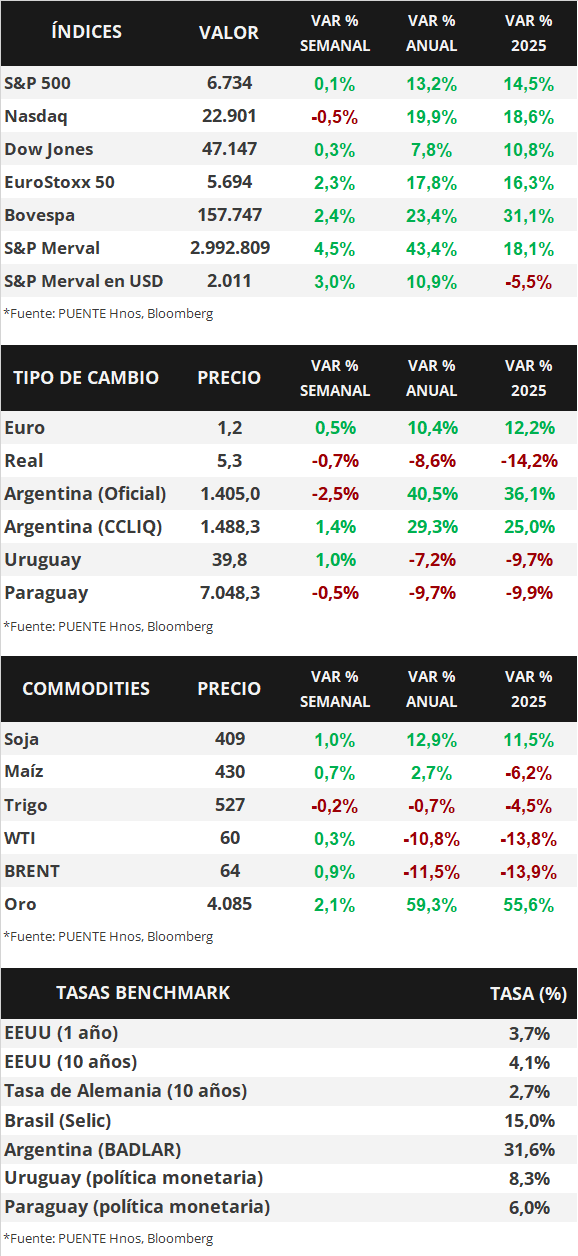

La semana pasada se logró la aprobación de la ley que extiende el financiamiento al Gobierno Federal, finalizando así con el cierre parcial comenzado el 01 de octubre, y que alcanzó los 43 días de duración. Se espera la normalización de las actividades en los próximos días, aunque se considera que pueden continuar las demoras en las estadísticas de inflación, empleo y actividad, así como también puede demorar la normalización del tráfico aéreo. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron la semana pasada, con el bono a 1 año pasando de 3,62% a 3,69%, el de 3 años de 3,57% a 3,61% y el de 10 años de 4,10% a 4,14%. Esta semana, el foco estará en la publicación de las minutas de la reunión de política monetaria de octubre de la Reserva Federal. También se publicarán los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) preliminares de noviembre, elaborados por S&P Global, y el dato de Confianza del Consumidor de la Universidad de Michigan, que se proyecta en 50,3 puntos, lo cual lo ubicaría en el nivel más bajo desde 2022. Además, Nvidia y Walmart presentarán sus balances del 3° trimestre de 2025, entre otras compañías. En Paraguay, tanto la actividad económica como el indicador de ventas mostraron un crecimiento interanual en septiembre. Además, la balanza comercial fue deficitaria en octubre y hubo un retroceso mensual en la confianza de los consumidores. Por su parte, los bonos soberanos en dólares operaron levemente a la baja. La atención de la semana estará en la Reunión del Comité de Política Monetaria y la Encuesta de Variables Económicas (EVE) de noviembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará puesta en la publicación de las minutas de la reunión de política monetaria de octubre de la Reserva Federal. También se publicarán los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) preliminares de noviembre, elaborados por S&P Global, que se esperan en 52,3 puntos para manufacturas y 54,8 puntos para servicios, y el dato de Confianza del Consumidor de la Universidad de Michigan, que se proyecta en 50,3 puntos, lo cual lo ubicaría en el nivel más bajo desde 2022. Además, Nvidia y Walmart presentarán sus balances del 3° trimestre de 2025, entre otras compañías.

La semana pasada se logró la aprobación de la ley que extiende el financiamiento al Gobierno Federal, finalizando así con el cierre parcial comenzado el 01 de octubre, y que alcanzó los 43 días de duración. Se espera la normalización de las actividades en los próximos días, aunque se considera que pueden continuar las demoras en las estadísticas de inflación, empleo y actividad, así como también puede demorar la normalización del tráfico aéreo.

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron la semana pasada, con el bono a 1 año pasando de 3,62% a 3,69%, el de 3 años de 3,57% a 3,61% y el de 10 años de 4,10% a 4,14%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,32% promedio. En otro orden, los índices de acciones se mantuvieron con pocos cambios en la semana, con el S&P 500 avanzando +0,1%, el Nasdaq -0,5% y el Dow Jones +0,3%.

Respecto de la temporada de balances del 3° trimestre, hasta el momento el 92% de las firmas del S&P 500 ya publicó sus balances. De ellas, el 82% informó sorpresas positivas en ganancias. En promedio, las ganancias crecieron al 13,1% interanual, lo que implicaría el 4° trimestre de crecimiento de doble dígito en ganancias consecutivo, superando el 7,9% de crecimiento esperado cuando finalizó el trimestre.

En la Eurozona, se publicó la segunda estimación del PBI (Producto Bruto Interno) del 3° trimestre de 2025, que se ubicó en +0,2% respecto del trimestre anterior y +1,4% interanual, superando el +1,3% estimado. En Reino Unido, el mismo dato se ubicó en +0,1% respecto del trimestre anterior, por debajo del +0,2% esperado, y +1,3% interanual, en este caso en línea con lo proyectado. Esta semana se publicará el dato de inflación final correspondiente al mes de octubre en la Eurozona, que se proyecta en +0,2% mensual y +2,1% interanual, mientras que la medición núcleo, que excluye alimentos y energía, se espera en +2,4% interanual. En México, se publicará el dato de PBI del 3° trimestre de 2025, que se espera en -0,3% respecto del período previo, y -0,2% en términos interanuales.

Paraguay

La atención de la semana, en materia de datos, estará en la difusión de la Encuesta de Variables Económicas (EVE) del mes de noviembre por parte del Banco Central. Al mismo tiempo, el viernes se llevará a cabo la Reunión del Comité de Política Monetaria.

En octubre, la balanza comercial fue deficitaria en +USD 191,7 millones y acumula un resultado de -USD 791,1 en el año. A su vez, el Índice de Confianza del Consumidor (ICC) presentó una caída mensual del -3,1% y un retroceso interanual del -11,3%.

Por su parte, en septiembre, el Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) avanzó +6,7% interanual y acumula una suba del +5,8% en los primeros 9 meses del año. Por su parte, el Estimador de Cifras de Negocios (ECN) exhibió una expansión interanual de +8,4% en septiembre. El promedio móvil de 3 meses muestra un alza de +6,4% interanual.

Por último, los bonos soberanos en dólares mostraron ligeros movimientos a la baja en la semana y, en promedio, la variación fue del -0,1%. La dinámica fue más favorable para el tramo más corto. El tipo de cambio cayó -0,5% semanal y cerró en Gs. 7.048,3 por dólar.