Semanal de mercados

Informe Semanal de Mercados

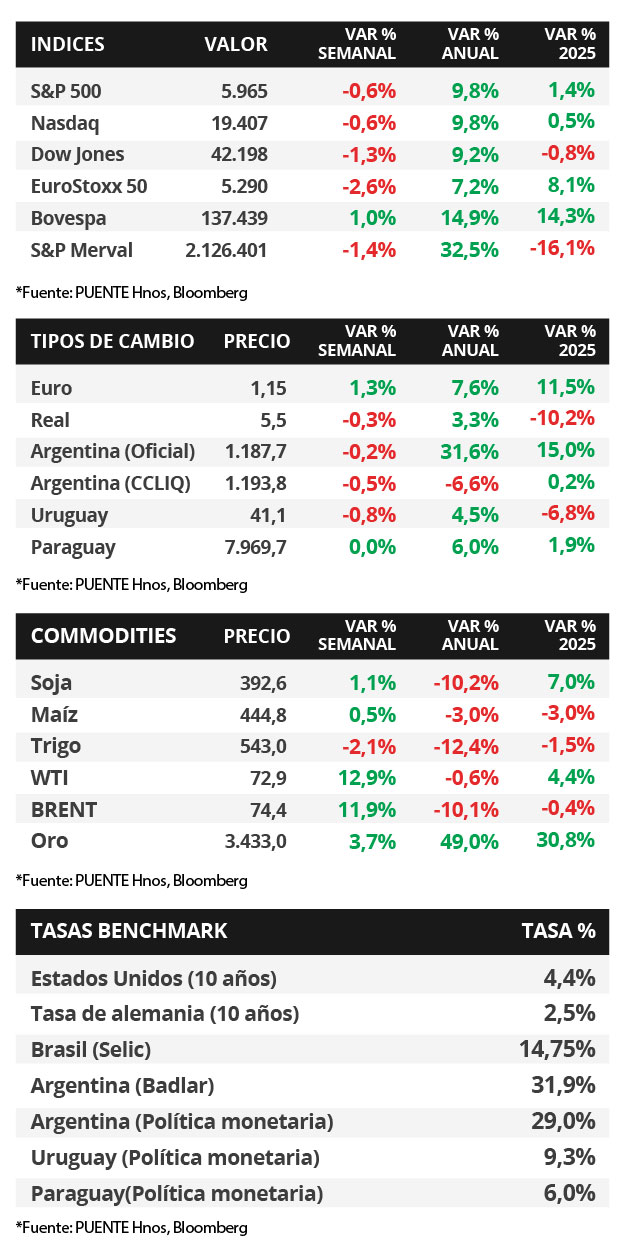

En Estados Unidos, la inflación de mayo se ubicó por debajo de las expectativas en todas las mediciones, pese a la incertidumbre por la política comercial. De esta manera, anotó un alza interanual de +2,4% y de +2,8% en la medición que excluye alimentos y combustibles (núcleo). En el plano geopolítico, el ataque de Israel sobre bases militares y nucleares de Irán, y la contraofensiva por parte de este último, elevaron la incertidumbre mundial a finales de la semana. En este entorno, los rendimientos de los bonos del Tesoro se comprimieron a lo largo de toda la curva, con el bono a 1 año cerrando en 4,06% y aquel a 10 años en 4,41%. Esta semana, la atención estará focalizada en el encuentro de política monetaria de la Reserva Federal (Fed), proyectándose que deje inalterada la tasa de referencia en el rango actual de 4,25%-4,50%, a la vez publicará la actualización trimestral de perspectivas económicas y del sendero futuro de tasas de interés. La expectativa para lo que resta del año es que efectúe dos bajas de un cuarto de punto porcentual en la tasa de interés, aunque dependerá de lo que suceda con la política comercial y su impacto sobre la actividad económica. Este escenario redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios de perspectivas sobre el sendero de la tasa de interés. En Paraguay, la actividad económica siguió su expansión en abril al igual que las ventas minoristas de las empresas. Además, en el mes de mayo, la balanza comercial fue deficitaria nuevamente. Mientras tanto, la confianza de los consumidores subió en el quinto mes del año. La atención de la semana estará en la encuesta de expectativas del mercado de junio y la dinámica de los bonos soberanos en dólares.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, en la que se prevé que mantenga sin cambios la tasa de referencia en el rango de 4,25%-4,50% actual; en tanto, continúan las conversaciones respecto a los aranceles a las importaciones de diversos países. A su vez, se publicará la actualización trimestral de perspectivas económicas y del sendero futuro de tasas de interés; y las ventas minoristas -indicador proxy de actividad- de mayo. En Europa se conocerá la inflación de mayo, estimándose alzas interanuales de +1,9% y de +2,3% en la medición núcleo; mientras que el Banco de Inglaterra se reunirá para decidir sobre la tasa de interés, siendo la expectativa que se sostenga en el 4,25%. En paralelo, los Bancos Centrales de Brasil, Chile y Japón también tendrán reuniones de política monetaria, esperándose que mantengan inalteradas las tasas de referencia en los niveles actuales de 14,75%, 5% y 0,5%, respectivamente.

En Estados Unidos, la inflación de mayo resultó inferior a las expectativas en todas las mediciones. En concreto, avanzó +0,1% mensual y +2,4% interanual; mientras que la medición que excluye alimentos y combustibles anotó +0,1% mensual y +2,8% interanual, este último registro manteniéndose por tercer mes consecutivo. Estos datos sugieren que las presiones inflacionarias continúan controladas pese al impacto de la política comercial, de modo que los futuros en la tasa de interés implícita de la Fed indican dos recortes de un cuarto de punto porcentual en la tasa de referencia en 2025, que podrían darse en los últimos meses del año.

El presidente de Estados Unidos, Donald Trump, y su par de China, Xi Jinping, confirmaron que alcanzaron un acuerdo comercial en el marco de lo acordado semanas atrás en Ginebra para reducir los aranceles recíprocos impuestos en abril. Esto representa una tregua en la guerra comercial entre ambas economías, aunque se desconocen los detalles del acuerdo final y los mecanismos de implementación.

En el plano geopolítico, Israel bombardeó bases militares y nucleares de Irán, en la primera fase de un “ataque preventivo” contra el programa nuclear iraní, recrudeciendo las tensiones en Medio Oriente. Dada la importancia de esta zona en la producción y las vías de comercio del crudo hacia diferentes regiones del mundo, la cotización de petróleo Brent escaló +11,9% hasta USD 74,4 por barril y la del WTI un +12,9% hasta USD 72,9 el barril.

Con este panorama, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana. Por ende, el bono a 1 año pasó de 4,14% a 4,06%, el de 3 años de 4,02% a 3,91% y aquel a 10 años de 4,51% a 4,41%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron a la baja, siendo el más afectado el Dow Jones con un -1,3% semanal.

En Latinoamérica, se publicó el índice de precios al consumidor de mayo en Brasil y México. En este sentido, Brasil informó un incremento interanual de +5,3%, ligeramente inferior al +5,4% esperado y desacelerándose por primera vez desde febrero; en tanto, en México los precios minoristas se ubicaron en línea con las expectativas, al anotar +4,4% interanual.

Paraguay

Durante la semana, el Banco Central del Paraguay (BCP) dará a conocer la Encuesta de Expectativas de Variables Económicas (EVE) de junio. Por otro lado, la evolución de los bonos soberanos en dólares será foco de atención dado el presente contexto internacional.

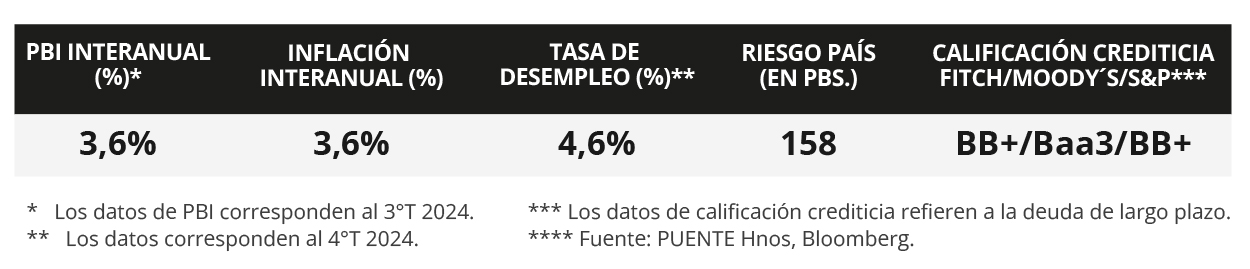

En abril, el Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) registró un crecimiento interanual de +3,3% y acumuló una suba del +4,9% en los cuatro meses de 2025. En el mismo mes, el Estimador de Cifras de Negocios (ECN) registró un avance del +3,7% interanual. En el primer cuatrimestre se ubicó +6,4% respecto a abril de 2024.

Además, en mayo, la balanza comercial fue deficitaria en -USD 247,5 millones y acumula un resultado de -USD 538,4 millones en 2025, cuando en el mismo mes de 2024 fue +USD 420,9 millones. En el mismo mes, el Índice de Confianza del Consumidor (ICC) exhibió una suba mensual del +4,0% y una variación interanual del +0,5%.

Por último, los bonos soberanos en dólares operaron ligeramente al alza en la semana y la variación fue del +0,3%. Asimismo, el bono al 2033 cerró con un retorno al 5,7% anual. El riesgo país fluctuó en torno a los 158 puntos básicos (pbs) en la última semana. Por su parte, el tipo de cambio se mantuvo sin cambios en Gs 7.969,7 por dólar.