Semanal de mercados

Informe Semanal de Mercados

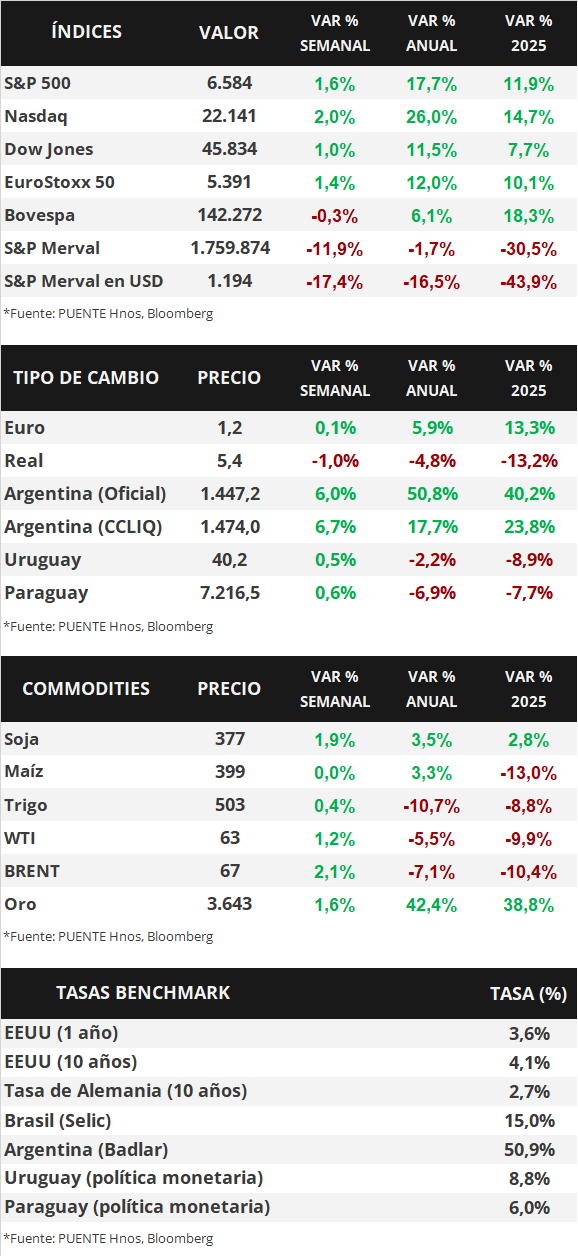

En Estados Unidos, el índice de precios al consumidor de agosto resultó acorde a lo estimado en casi todas las mediciones, al anotar +2,9% interanual, acelerándose frente a julio, y +3,1% en la medición que excluye alimentos y combustibles (núcleo). El foco de la semana estará en la reunión de política monetaria de la Reserva Federal (Fed), en la que se espera una baja en la tasa de referencia hasta el 4,25% desde el 4,50% actual, priorizando el mercado laboral, que viene mostrando signos de debilitamiento. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de la tasa de interés, siendo clave para el rumbo de la política monetaria a corto plazo. En este entorno, los principales índices de acciones cerraron positivos, alcanzando en la semana nuevos máximos históricos en todos los casos; mientras que los rendimientos de los bonos del Tesoro operaron dispares a lo largo de todos los vencimientos en la semana, con el bono a 1 año cerrando en 3,65% y aquel a 10 años en 4,07%. Puesto que la tasa de referencia se encuentra en niveles elevados en términos históricos, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, de modo que luce apropiado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. Por otro lado, el Banco Central Europeo mantuvo inalterada la tasa de interés en el 2,15%, tal como se anticipaba, por tercera reunión consecutiva. En Paraguay, tanto la actividad económica como el indicador de ventas mostraron un crecimiento interanual en julio. Además, la balanza comercial fue superavitaria en agosto tras cinco meses consecutivos de déficits. Por otro lado, los bonos soberanos en dólares operaron al alza. La atención de la semana estará en la Encuesta de Variables Económicas (EVE) de septiembre y la evolución de los bonos soberanos en dólares.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en la reunión de política monetaria de la Fed, siendo la expectativa un recorte en la tasa de referencia hasta el 4,25% desde el 4,50% actual. A su vez, se presentará la actualización trimestral de perspectivas macroeconómicas y del sendero futuro de la tasa de interés, siendo clave para el rumbo de la política monetaria a corto plazo. Por otra parte, los Bancos Centrales de Brasil, Reino Unido y Japón también tomarán decisiones sobre las tasas de referencia, proyectándose que se mantengan sin cambios en los niveles actuales de 15%, 4% y 0,5%, respectivamente.

En Estados Unidos, la inflación de agosto resultó en línea con las expectativas en casi todas las mediciones. En concreto, marcó un +0,4% mensual y +2,9% interanual, acelerándose frente a julio, mientras que la medición que excluye alimentos y combustibles (núcleo) subió +0,3% mensual y +3,1% interanual. No obstante, el índice de precios mayoristas se diferenció de la evolución minorista, puesto que en agosto marcaron +2,6% y 2,8% en la medición núcleo, por debajo de los registros estimados de +3,3% y +3,5%, respectivamente.

Con este panorama, los futuros de la tasa de interés implícita de la Fed descuentan un recorte de un cuarto de punto porcentual en la reunión de esta semana; mientras que los rendimientos de los bonos del Tesoro americano operaron mixtos a lo largo de todos los vencimientos, con el bono a 1 año manteniéndose en 3,65%, el de 3 años pasando de 3,48% a 3,53% y el de 10 años ubicándose en 4,07%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento promedio del 5,1%. En otro orden, los principales índices de acciones finalizaron al alza, alcanzando nuevos máximos históricos en todos los casos.

El Banco Central Europeo sostuvo la tasa de política monetaria en el 2,15% actual, acorde a lo previsto, al considerar que la inflación se encuentra alineada con su objetivo de +2% de mediano plazo. En términos de perspectivas macroeconómicas, revisó ligeramente al alza la inflación para este año al +2,1% anual frente al +2% previo, y al +1,7% en 2026 (versus el 1,6% de junio). A su vez, mejoró la proyección de crecimiento hasta el +1,2% anual para 2025 respecto al +0,9% previo, mientras que para 2026 se espera +1%, levemente inferior a la previsión anterior. En este contexto, el euro avanzó +0,1% semanal hasta 1,17 euros por dólar.

En Latinoamérica, se conoció la inflación de agosto en Brasil, México y Chile. En concreto, en Brasil y México se ubicó en línea con los estimados, al anotar incrementos interanuales de +5,1% y +3,6%, respectivamente. Por su parte, en Chile marcó un +4% interanual, por debajo del +4,2% proyectado y, posteriormente, el Banco Central decidió mantener inalterada la tasa de interés de referencia en el 4,75% actual.

Paraguay

La atención de la semana, en materia de datos, estará en la difusión de la Encuesta de Variables Económicas (EVE) del mes de septiembre por parte del Banco Central. Al mismo tiempo, la evolución de los bonos soberanos en dólares serán foco de atención en la semana.

En agosto, la balanza comercial fue superavitaria en +USD 1,67 millones y acumula un resultado de -USD 831,4 en el año. A su vez, el Índice de Confianza del Consumidor (ICC) presentó una suba mensual del +2,9% y una caída interanual del -4,8%.

Por su parte, en julio, el Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) avanzó +4,9% interanual y acumula una suba del +5,2% en el primer semestre de 2025. El Estimador de Cifras de Negocios (ECN) exhibió una expansión interanual de +6,2% en julio.

Por último, los bonos soberanos en dólares mostraron movimientos al alza en la semana y, en promedio, la variación fue del +1,1%. La dinámica fue más favorable para el tramo más largo de la curva. En este sentido, los bonos al 2048 y 2050 avanzaron +2,1% semanal en promedio. El tipo de cambio avanzó +0,8% semanal y cerró en Gs. 7.216,5 por dólar.