Semanal de mercados

Informe Semanal de Mercados

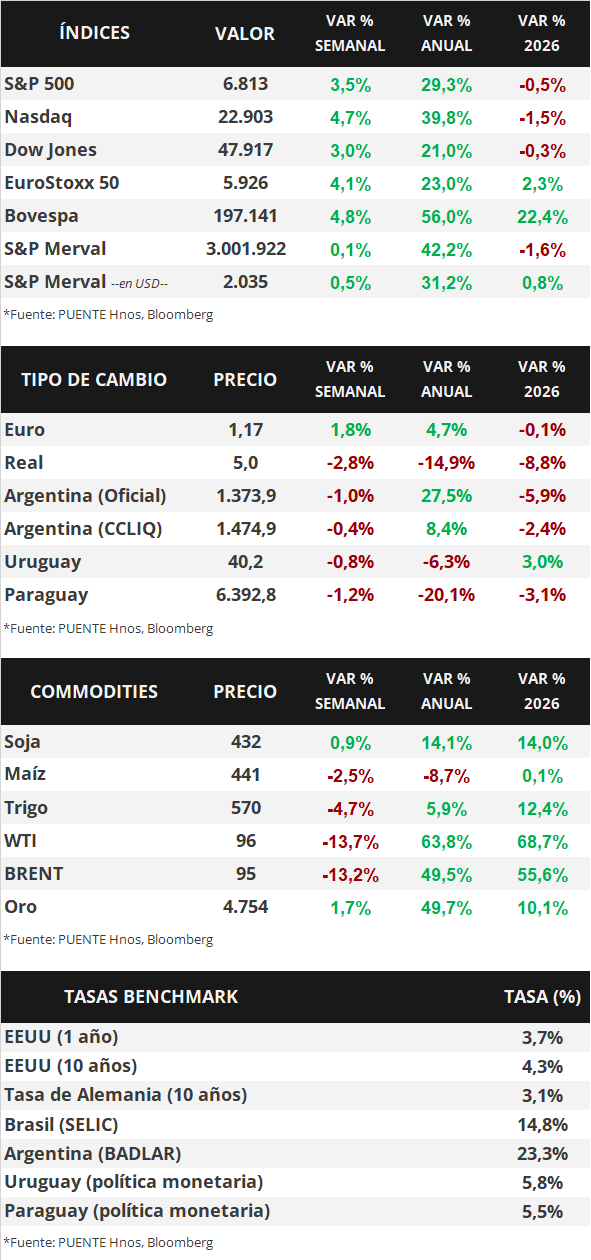

En Estados Unidos, la inflación de marzo se ubicó por debajo de las expectativas, al anotar un alza interanual de +3,3% y de +2,6% en la medición que excluye alimentos y energía (núcleo), mientras que el índice de precios de gasto en consumo personal de los hogares (PCE por sus siglas en inglés) -medida preferida de inflación de la Reserva Federal (Fed) para decisiones de política monetaria- de febrero avanzó un +3,0% anual en la medición núcleo, levemente inferior a enero. En términos de actividad, el Producto Bruto Interno (PBI) del 4º trimestre se revisó a la baja, creciendo un +0,5% anualizado y dando como resultado un +2,1% anual en 2025. En este entorno, los rendimientos de los bonos del Tesoro americano cerraron con resultados mixtos, con el bono 10 años en 4,32%; mientras que los principales índices de acciones finalizaron positivos, destacándose el Nasdaq. Esta semana, la atención estará centrada en el comienzo de la temporada de balances corporativos del 1° trimestre, en tanto, en el plano geopolítico se espera alcanzar un acuerdo definitivo con Irán. Puesto que los riesgos inflacionarios son persistentes, se prevé que la tasa de interés permanezca elevada en términos históricos (hoy en 3,75%) en el año. De este modo, resulta conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Paraguay, la inflación de marzo de 2026 se ubicó en 0,8% mensual, desacelerándose frente al año anterior y llevando la inflación interanual a 1,9%, mientras que la actividad económica mantuvo una dinámica positiva, con el IMAEP creciendo 3,8% interanual en febrero y acumulando 2,7% en el primer bimestre, impulsado principalmente por servicios y el sector primario. En el frente financiero, el crédito y los depósitos continuaron expandiéndose a tasas cercanas al 15% interanual, reflejando un sistema sólido, con adecuados niveles de liquidez, solvencia y rentabilidad. A nivel externo, los bonos soberanos en USD registraron una compresión de rendimientos de aproximadamente 12 puntos básicos a lo largo de la curva, mientras que el riesgo país descendió a 118 puntos básicos. En el mercado cambiario, el guaraní se apreció 1,27% en la semana hasta Gs. 6.393 por dólar, acumulando una apreciación de 4,94% en lo que va de 2026 y de 20,13% en términos interanuales. La atención de la semana estará puesta en las publicaciones del Banco Central del Paraguay, incluyendo comercio exterior de marzo, el ECN de febrero, y los resultados del ICC y EVE.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el inicio de la temporada de resultados empresariales del 1° trimestre de 2026, con la presentación de balances del sector financiero. A su vez, continuará el foco en la evolución del conflicto geopolítico en Medio Oriente, a la espera de alcanzar un acuerdo definitivo; mientras que en términos de datos se conocerá la inflación mayorista de marzo. En la Eurozona se publicará la estimación final del índice de precios al consumidor de marzo, proyectándose un incremento anual de +2,5 y de + 2,3% en la medición núcleo. Finalmente, en China se divulgará el PBI del 1° trimestre, estimándose un +4,8% interanual.

En Estados Unidos, la inflación de marzo resultó inferior a las expectativas en todas las mediciones, al anotar un +0,9% mensual y +3,3% interanual, acelerándose en forma significativa frente a febrero por el impacto de los precios de la energía; en tanto, la medición que excluye alimentos y energía (núcleo) avanzó +0,2% mensual y +2,6% anual.

Por su parte, la inflación PCE -indicador preferido de la Fed para decisiones de política monetaria- de febrero resultó acorde a las expectativas, al anotar un alza interanual de +2,8% y de +3,0% en la núcleo, este último dato ligeramente inferior a enero. En la comparación mensual avanzó +0,4% en ambas mediciones. Por otro lado, el PBI del 4º trimestre de 2025 creció un +0,5% anualizado, de acuerdo a la estimación final, versus el +0,7% esperado. De este modo, el 2025 cerró con una expansión de +2,1% anual, por debajo de los años previos.

En este entorno, los rendimientos de los bonos del Tesoro americano operaron mixtos durante la semana. Así, el bono a 1 año pasó de 3,65% a 3,68%, el de 3 años se mantuvo en 3,82% y el de 10 años pasó de 4,30% a 4,32%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,5%. Por otro lado, los principales índices de acciones de Estados Unidos extendieron la tendencia alcista, siendo el Nasdaq el de mejor desempeño, con un +4,7% semanal.

En el escenario geopolítico, durante el fin de semana, el presidente Trump comunicó que la Marina del país implementará el bloqueo naval del estrecho de Ormuz, interceptando todo el tráfico marítimo que entre y salga de puertos y zonas costeras iraníes. La medida comenzará a regir a partir de esta mañana, en respuesta a las fallidas negociaciones de la semana pasada y a la disposición de Teherán de cobrar peaje para pasar por el estrecho de Ormuz.

En el inicio de la temporada de balances empresariales del 1° trimestre de 2026, esta semana reportarán Goldman Sachs, JP Morgan, Wells Fargo, Citigroup, BlackRock, Bank of America, Morgan Stanley, Bank of New York Mellon, Progressive, Taiwan Semiconductor, Netflix, PepsiCo y Johnson & Johnson, entre las principales compañías.

En Latinoamérica también se divulgó el índice de precios al consumidor de marzo en Brasil, México y Chile. En el primer caso anotó un +4,1%, por encima de lo esperado; en México marcó +4,6% interanual, en línea a lo previsto, y en Chile resultó en +2,8% anual, superando las expectativas. Vale destacar que en todos los casos mostró una aceleración frente a febrero, debido al impacto de la guerra en Medio Oriente y sus implicancias en el costo de la energía.

Paraguay

Durante la semana en curso, el Banco Central del Paraguay dará a conocer datos relevantes como comercio exterior de marzo, el Estimador de Cifras de Negocio (ECN) de febrero, y los resultados del Índice de Confianza del Consumidor (ICC) y la Encuesta de Expectativas de Variables Económicas (EVE). Estas publicaciones serán clave para seguir de cerca la evolución de la actividad, el consumo y las expectativas, en un contexto donde la inflación viene mostrando una clara desaceleración y el entorno macroeconómico se mantiene expectante. En marzo de 2026, la inflación mensual fue de 0,8%, por debajo del 1,2% registrado en el mismo mes del año anterior. Con este resultado, la inflación acumulada del año se ubicó en 1,4%, también por debajo del 2,6% observado en igual periodo de 2025. A su vez, la inflación interanual descendió a 1,9%, continuando su trayectoria a la baja. Por su parte, la inflación núcleo se mantuvo contenida, con una variación mensual de 0,1% y una tasa interanual de 2,2%, lo que confirma un escenario de presiones inflacionarias acotadas.

En el sistema financiero, el crédito al sector privado creció 15,47% interanual en febrero, mientras que los depósitos lo hicieron en 15,98%, reflejando una dinámica positiva de liquidez. En cuanto a tasas, se observó una leve baja mensual en las tasas activas en moneda nacional, aunque con niveles aún superiores en términos interanuales, mientras que las tasas pasivas registraron un incremento. En moneda extranjera, las tasas activas continuaron bajando ligeramente y las pasivas subieron en el margen. En conjunto, el sistema se mantiene sólido, con buenos niveles de liquidez y solvencia, baja morosidad y alta rentabilidad. En línea con esto, el mercado de valores también acompañó con un crecimiento interanual de 11,30% en el volumen negociado.

A nivel de actividad, el IMAEP registró un crecimiento interanual de 3,8% en febrero, acumulando 2,7% en el primer bimestre del año. Este desempeño estuvo impulsado principalmente por el sector servicios y el sector primario, especialmente la agricultura, mientras que el sector secundario mostró una expansión más moderada, con avances en construcción pero con cierta debilidad en energía. La industria manufacturera, por su parte, tuvo un crecimiento leve. Excluyendo agricultura y binacionales, el indicador también mostró un buen desempeño, lo que sugiere una expansión económica relativamente generalizada.

En los mercados internacionales, los bonos soberanos en dólares registraron una compresión de rendimientos de alrededor de 12 puntos básicos a lo largo de la curva, ubicándose en un rango de entre 3,91% y 6,08%. En línea con esto, el riesgo país disminuyó hasta 118 puntos básicos. En el frente cambiario, el guaraní se apreció 1,27% en la semana, cerrando en Gs. 6.393 por dólar. En términos acumulados, la moneda local muestra una apreciación de 4,94% en lo que va de 2026 y de 20,13% en términos interanuales.