Semanal de mercados

Informe Semanal de Mercados

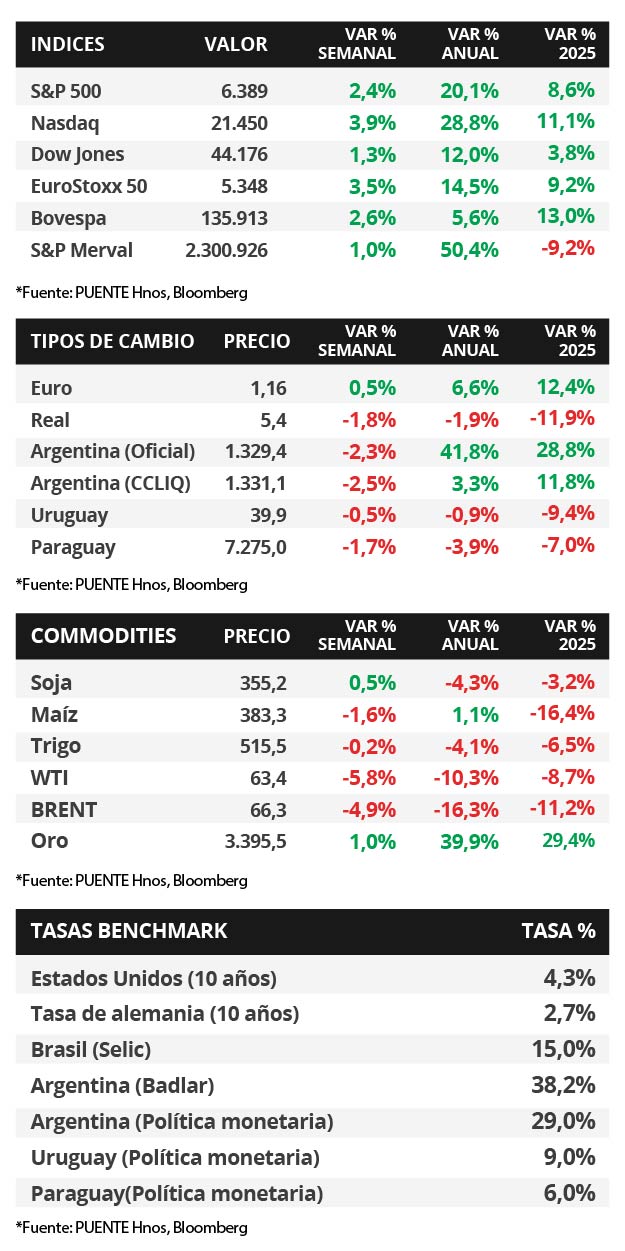

La temporada de balances empresariales en Estados Unidos está culminando, con el 90% de las compañías informando resultados. De este total, el 81% superó las estimaciones de beneficios por acción (BPA) e ingresos, presentando un incremento de las ganancias de +11,8% interanual hasta el momento. En este entorno, los índices de acciones finalizaron positivos, con el Nasdaq liderando la tendencia con +3,9% luego de marcar un nuevo máximo histórico, seguido por el S&P 500; mientras que los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva, con el bono a 1 año en 3,92% y aquel a 10 años en 4,28%. Esta semana, la atención estará en la publicación del dato de inflación de julio, siendo la expectativa un aumento interanual de +2,8% y de +3,0% en la medición que excluye alimentos y combustibles (núcleo). Puesto que la tasa de interés permanece en niveles altos históricamente ante mayores riesgos al alza en la inflación y el desempleo, esto redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, la inflación mensual de julio fue de +0,4% y estuvo por encima de lo esperado por el consenso (+0,1%). A su vez, el crédito y los depósitos privados se expandieron en junio. La atención de la semana estará en una serie de datos que publicará el Banco Central, empezando por la actividad económica y las ventas minoristas de junio, junto a la balanza comercial y la confianza del consumidor de julio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de la inflación de julio, estimándose un alza interanual de +2,8% y +3,0% en la medición que excluye alimentos y combustibles; a la vez que se conocerá el índice de precios mayoristas, y datos de actividad tales como las ventas minoristas y la producción industrial de julio. En la Eurozona, se divulgará la producción industrial de junio; y en Latinoamérica la inflación de julio de Brasil, siendo el último dato un +5,35% interanual.

La temporada de resultados corporativos del 2° trimestre se encuentra avanzada, puesto que el 90% de las compañías del S&P 500 ya ha informado sus balances, de las cuales el 81% superó tanto las expectativas de BPA como de ingresos. Vale destacar que las ganancias muestran un alza de +11,8% interanual hasta el momento, muy por encima de lo estimado en junio. La semana previa, McDonald's y Pfizer superaron las estimaciones de BPA e ingresos; mientras que Mercado Libre y Caterpillar solo presentaron ingresos por encima de lo esperado.

En Estados Unidos, la balanza comercial de junio mostró el menor déficit en casi dos años, que fue de USD 60.200 millones, cediendo -16% mensual. Esto se explicó por la merma más pronunciada de las importaciones (-3,7%) por sobre las exportaciones (-0,5%), a medida que las empresas se ajustaron a la política arancelaria. En tal sentido, vale remarcar que ya está vigente el nuevo esquema, mientras continúan las negociaciones con China y México.

En este contexto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva, con el bono a 1 año pasando de 3,84% a 3,92%, el de 3 años de 3,65% a 3,73% y el de 10 años de 4,22% a 4,28%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones cerraron al alza, siendo el Nasdaq el que lideró la tendencia con un +3,9% semanal, tras marcar un nuevo máximo histórico.

En Europa, el Banco de Inglaterra bajó la tasa de referencia hasta el 4%, un ajuste de un cuarto de punto porcentual. Esta decisión, anticipada por el consenso de analistas, lleva la tasa al nivel más bajo de los últimos dos años y medio, en un entorno de mejores expectativas de crecimiento para 2025 (+1,25% versus el +1% previo) y el impacto leve de los aranceles del 10% sobre la economía. Por ende, la libra esterlina subió +1,3% en la semana.

En Latinoamérica, el Banco de México recortó la tasa de política monetaria hasta 7,75% desde el 8%, tal como se esperaba. Esta decisión se conoció tras la publicación del índice de precios al consumidor de julio, que se desaceleró hasta el +3,5% interanual, el menor nivel desde diciembre de 2021, acorde a las expectativas. En Chile, la inflación anotó un +4,3% interanual, por encima del +4% proyectado por el consenso de analistas.

Paraguay

En el transcurso de la semana, el Banco Central (BCP) publicará el Indicador Mensual de la Actividad Económica del Paraguay (IMAE) de junio, junto al Estimador de Cifras de Negocios (ECN) del mismo mes. Asimismo, dará a conocer el reporte de Comercio Exterior y el Índice de Confianza del Consumidor (CC) referentes al mes de julio.

El Índice de Precios al Consumidor (IPC) subió +0,4% mensual en julio, por encima de la Encuesta de Variables Económicas (EVE) de +0,1%. La inflación acumulada en el año llegó al +3,3% y, en términos interanuales, el alza fue de +4,3%. Por otro lado, el crédito bancario y financiero al sector privado se expandió +19,9% interanual en junio, mientras que el total de depósitos privados creció +11,1%.

Por último, los bonos soberanos en dólares mostraron una leve suba generalizada de precios en la última semana. Asimismo, el bono al 2033 cerró con un retorno al 5,4% anual. El riesgo país fluctuó en torno a los 153 puntos básicos (pbs). Por su parte, el tipo de cambio exhibió una caída semanal del -1,7% y cerró en Gs.7.275,0 por dólar.