Semanal de mercados

Informe Semanal de Mercados

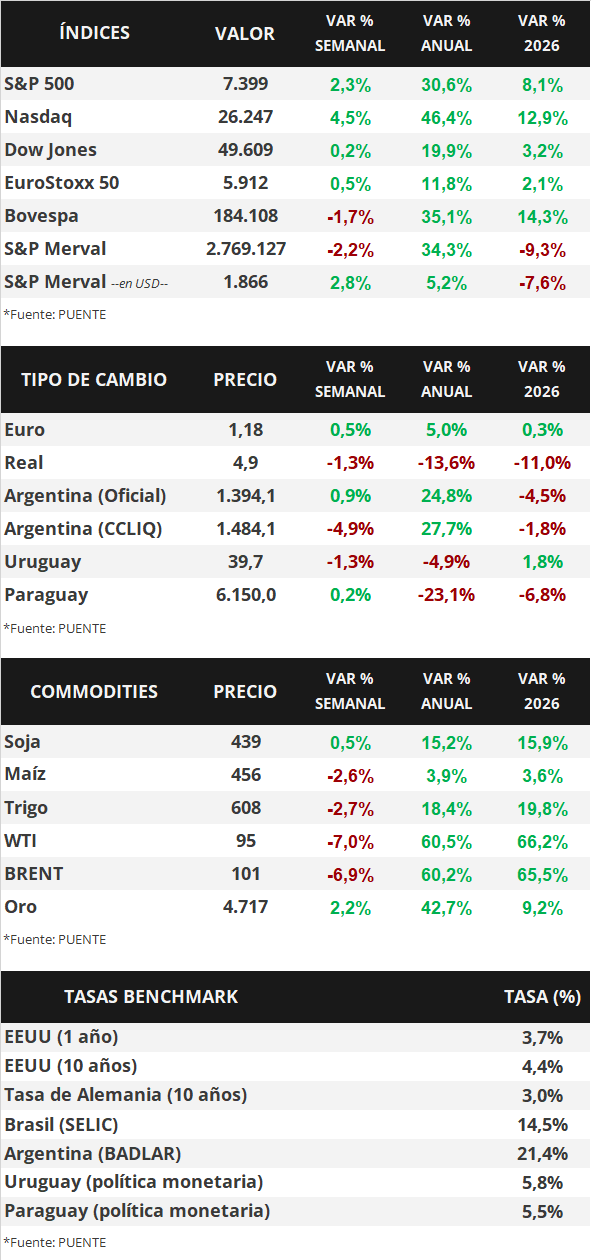

En Estados Unidos, la evolución del mercado laboral durante abril sorprendió positivamente, puesto que se crearon 115 mil nuevos puestos de trabajo, superando los 65 mil previstos por el consenso de analistas, con una tasa de desempleo manteniéndose estable en el 4,3% por segundo mes consecutivo. Con este panorama, los índices de acciones continuaron la tendencia alcista, con el S&P 500 y Nasdaq en nuevos máximos históricos; mientras que los rendimientos de los bonos del Tesoro americano operaron mixtos, con el bono a 1 año en 3,73% y aquel a 10 años en 4,36%. Esta semana se conocerá la inflación minorista de abril, para la cual se proyecta un incremento interanual de +3,7% y de +2,7% en la medición que excluye alimentos y energía (núcleo). A su vez, se publicará el índice de precios mayorista del mismo mes, mientras continúa desarrollándose la temporada de resultados empresariales del 1° trimestre. Con mayores riesgos inflacionarios a corto plazo, es esperable que la tasa de interés (hoy en 3,75%) permanezca elevada en términos históricos, lo que redunda en rendimientos nominales más elevados en la actualidad frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo conveniente posicionarse en tramos hasta 5 años de duración. En Paraguay, el panorama económico continúa mostrando un desempeño favorable, con expectativas centradas esta semana en la publicación de la balanza comercial de abril junto al IMAEP y el ECN de marzo, indicadores clave para evaluar la evolución reciente del sector externo y el ritmo de actividad económica local. La inflación se mantiene contenida y por debajo del objetivo del BCP, ubicándose en 2,3% interanual en abril, con presiones concentradas en rubros volátiles como combustibles y carnes, mientras que las medidas subyacentes continúan reflejando una dinámica acotada y expectativas inflacionarias estables. En el plano financiero, el sistema bancario sostuvo un sólido dinamismo, con un crecimiento interanual del crédito al sector privado de 15,56% y de los depósitos de 16,90%, acompañado de indicadores favorables de solvencia, liquidez y morosidad controlada. El Banco Central del Paraguay mantuvo la TPM en 5,50%, en línea con la postura de estabilidad monetaria observada también en la Fed y el BCE, mientras que Brasil fue la excepción en la región con un recorte de 25 puntos básicos. En los mercados internacionales, los bonos soberanos en dólares registraron una leve compresión en sus rendimientos, -5 pbs en promedio, con el riesgo país descendiendo hasta 102 puntos básicos. En el mercado cambiario, el dólar se apreció 2,43% en la semana, cerrando en Gs. 6.150 por dólar, aun así en el acumulado el guaraní presenta una apreciación de 6,80% en lo que va del año y de 23,11% en términos interanuales.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación del índice de precios al consumidor de abril, para el cual se estima un alza interanual de +3,7% y de +2,7% en la medición núcleo. Adicionalmente, se conocerá la inflación mayorista y la evolución de las ventas minoristas -indicador proxy de actividad- de abril. En paralelo, está en curso la temporada de balances corporativos del 1° trimestre, mientras se aguardan definiciones respecto al conflicto en Medio Oriente. En Eurozona se divulgará la producción industrial de marzo, y la segunda estimación del Producto Bruto Interno (PBI) del 1° trimestre, esperándose un +0,8% anual. Finalmente, en Latinoamérica se dará a conocer la inflación de abril en Brasil, siendo el último registro un aumento de +4,1% interanual.

En Estados Unidos, durante abril se crearon 115 mil nuevos puestos de trabajo, superando la expectativa del consenso de analistas de 65 mil puestos, pero por debajo del dato revisado de 185 mil de marzo. En tanto, la tasa de desempleo se mantuvo estable en el 4,3%.

Respecto de la temporada de resultados del 1° trimestre, hasta el momento el 89% de las compañías del S&P 500 ya publicó sus balances. De ellas, el 84% superó la estimación de ganancias y un 80% la referente a los ingresos. En conjunto, las ganancias registran un incremento de +27,7% anual y los ingresos del +11,3%, por encima de las expectativas. En la semana, Mc Donalds, Palantir, Pfizer, KKR & Co, Walt Disney, CVS Health y Kraft Heinz presentaron BPA e ingresos por encima de las expectativas. En tanto, Mercado Libre, HSBC y Airbnb sólo superaron la proyección de ingresos pero no la de BPA. Esta semana, informarán Alibaba, Cisco, Allianz y Siemens, entre las principales compañías.

Con este panorama, la curva de rendimientos de los bonos soberanos de Estados Unidos operó con leves cambios durante la semana. El bono a 1 año pasó de 3,71% a 3,73%, el de 3 años de 3,89% a 3,91%y el de 10 años pasó de 4,38% a 4,36%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. En otro orden, los principales índices de acciones de Estados Unidos continuaron en la senda alcista, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la semana.

En Latinoamérica, la inflación en Chile se aceleró hasta el +4,0% interanual en abril, superando el registro de marzo pero por debajo del +4,2% proyectado por el consenso de analistas. Por su parte, en México anotó un +4,45% anual, inferior al resultado previo y al estimado. Este dato se conoció con antelación a la decisión de política monetaria del Banco Central de México, que efectuó una baja en la tasa de referencia hasta el 6,5% desde el 6,75% previo. En este entorno, los tipos de cambio de Chile y México cedieron -1,1% y -1,6%, respectivamente.

Paraguay

Durante la semana en curso se publicarán los resultados de la balanza comercial de abril, junto con el IMAEP y el ECN correspondientes a marzo, indicadores clave para evaluar la dinámica reciente del sector externo y el ritmo de actividad económica local. Estos datos permitirán monitorear la evolución de los flujos comerciales, el comportamiento de los principales sectores productivos y las señales de crecimiento de corto plazo en la economía local. En el plano local, el Informe de Inflación de abril de 2026 del BCP confirma que la inflación en Paraguay se mantiene contenida y por debajo del objetivo, con una variación mensual de 0,8% y una tasa interanual de 2,3% . La dinámica reciente de precios estuvo explicada principalmente por aumentos en rubros volátiles como combustibles y carnes, parcialmente compensados por caídas en alimentos frescos y otros bienes, lo que refleja una presión inflacionaria acotada. En el plano externo, persisten presiones vinculadas a la energía, aunque con señales mixtas en alimentos, y a nivel regional Paraguay continúa destacándose por su baja inflación.

En el plano financiero local, a marzo del 2026 el sistema financiero paraguayo continuó mostrando un sólido dinamismo, con un crecimiento interanual del crédito al sector privado de +15,56%, impulsado tanto por los préstamos en moneda nacional (+13,13%) como en moneda extranjera (+20,84%). Los depósitos también mantuvieron una expansión significativa de 16,90% interanual, reflejando una mayor captación tanto en guaraníes como en dólares. En cuanto a tasas de interés, las activas en moneda nacional se ubicaron en 16,40%, mientras que las pasivas alcanzaron 6,85%, en un contexto de mayores costos financieros respecto al año anterior. En moneda extranjera, las tasas se mantuvieron relativamente estables. Los indicadores de solidez bancaria continuaron favorables, con mejoras en liquidez y rentabilidad, una solvencia de 17,84% y una morosidad controlada en 2,46%. Por su parte, el mercado de valores acumuló negociaciones por Gs. 13,4 billones a marzo, con un crecimiento interanual de 3,23%. En el plano monetario, el Banco Central del Paraguay mantuvo la TPM en 5,50%, al igual que la Fed y el BCE en sus respectivas reuniones, mientras que en la región predominó una postura de estabilidad monetaria, con excepción de Brasil, que redujo su tasa de referencia en 25 puntos básicos.

En los mercados internacionales, los bonos soberanos en dólares registraron una leve compresión en sus rendimientos, cercano a -5 puntos básicos en promedio a lo largo de la curva, ubicándose en un rango de entre 3,98% y 5,96% para los vencimientos de 2027 a 2055. Por su parte, el riesgo país descendió levemente hasta 102 puntos básicos. En el mercado cambiario, el dólar se apreció 2,43% en la semana, cerrando en Gs. 6.150 por dólar. Aun así, en términos acumulados la moneda local muestra una apreciación de 6,80% en lo que va de 2026 y de 23,11% en términos interanuales.