Semanal de mercados

Informe Semanal de Mercados

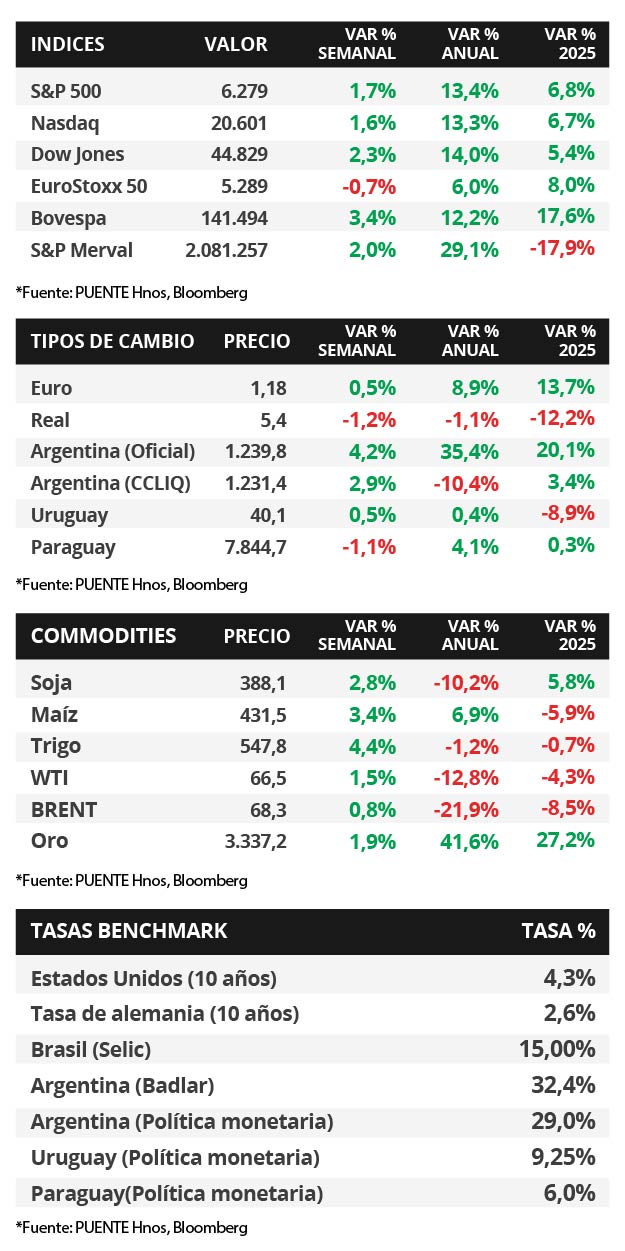

En Estados Unidos, los datos de empleo de junio sorprendieron positivamente. En concreto, se crearon 147 mil nuevos puestos de trabajo en el mes, por encima de la última proyección de 106 mil y del registro de mayo. Por otra parte, el desempleo se ubicó en 4,1%, mostrando un descenso respecto del mes anterior, y por debajo del 4,3% estimado. La semana pasada, el Congreso aprobó el paquete fiscal impulsado desde la Casa Blanca que implica recortes de impuestos, reduce el gasto en programas sociales y también los subsidios a energías limpias. Esta semana, la atención estará en las negociaciones por la política comercial con los diversos países, siendo la fecha límite el 09 de julio según habían adelantado desde el gobierno estadounidense, y los aranceles pactados hasta esa fecha entrarían en vigencia el primer día de agosto. En tanto, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 4,07% y aquel a 10 años en 4,35%. Dado que la Reserva Federal (Fed) ratificó una postura de cautela por los riesgos al alza en la inflación y el desempleo, este escenario redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo más adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a los cambios en la tasa de interés. En Paraguay, la inflación mensual de junio fue nula y estuvo por debajo del consenso de analistas de un alza de +0,2%. A su vez, el crédito y los depósitos privados se expandieron en mayo. La atención de la semana estará en la publicación de datos por parte del Banco Central, empezando por la actividad económica de mayo y luego por la balanza comercial de junio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos permanecerá en el plano político respecto a las negociaciones por la política comercial con los diversos países. La fecha límite para las es el 09 de julio, según habían adelantado desde el gobierno estadounidense, y los aranceles pactados hasta esa fecha entrarían en vigencia el primer día de agosto. Respecto a datos macroeconómicos, se dará a conocer la estimación del Producto Bruto Interno (PBI) de la Reserva Federal de Atlanta para el 2° trimestre de 2025, para lo que se espera un crecimiento de +2,6% interanual. En la Eurozona se publicará la evolución de ventas minoristas de mayo, que se proyectan con una caída del -0,6% mensual. En China se conocerá la inflación minorista de junio, siendo la expectativa un retroceso de -0,1% interanual.

En Estados Unidos, los datos de empleo de junio sorprendieron positivamente. En concreto, se crearon 147 mil nuevos puestos de trabajo en el mes, por encima de la última proyección del consenso de analistas de 106 mil, y marcando una aceleración respecto a los 144 mil de mayo. Por otra parte, el desempleo se ubicó en 4,1%, retrocediendo frente al mes anterior e inferior al 4,3% estimado.

La semana pasada, el Congreso aprobó el paquete fiscal impulsado desde la Casa Blanca que implica recortes de impuestos, reduce el gasto en programas sociales y también los subsidios a energías limpias. Por último, los Índices de Gerentes de Compras (PMI’s, por sus siglas en inglés) elaborados por el ISM se ubicaron en 48,8 puntos para manufacturas y 50,5 puntos para servicios en junio, en ambos casos levemente por debajo de las estimaciones. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo contracción.

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron a lo largo de toda la curva en la semana. Así, el bono a 1 año pasó de 3,97% a 4,07%, el de 3 años de 3,72% a 3,84% y aquel a 10 años de 4,28% a 4,35%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los índices de acciones finalizaron al alza, con el Nasdaq y el S&P 500 alcanzando nuevos máximos históricos en la rueda del jueves, último día hábil de la semana pasada.

En la Eurozona se dió a conocer el dato de PBI correspondiente al 1° trimestre de 2025, que mostró un crecimiento de +0,7% trimestral y de +1,3% en términos interanuales. Por otra parte, la inflación preliminar de junio se ubicó en +0,3% mensual y +2% interanual, mientras que la medición que excluye alimentos y energía anotó +0,4% mensual y +2,3% interanual.

Paraguay

Durante la semana, el Banco Central (BCP) dará a conocer el Indicador Mensual de la Actividad Económica del Paraguay (IMAE) de mayo. A su vez, presentará el reporte de Comercio Exterior referente al mes de junio. Por su lado, la dinámica de los bonos soberanos en dólares será foco de atención.

El índice de Precios al Consumidor (IPC) no presentó cambios durante el mes de junio, estando por debajo del consenso de analistas de suba del +0,2%. En consecuencia, la inflación acumulada en el año asciende al +3,0%. Por otra parte, en mayo, el crédito al sector privado se expandió +17,3% interanual, al tiempo que el total de depósitos privados subió en +10,9%.

Los bonos soberanos en dólares mostraron una suba generalizada de precios en la semana del +0,4% promedio. En efecto, el bono al 2033 cerró con un retorno al 5,4% anual. A su vez, el riesgo país fluctuó por debajo de los 160 puntos básicos (pbs). Por último, el tipo de cambio retrocedió al -1,1% semanal y cerró en Gs.7844,7 por dólar.