Semanal de mercados

Informe Semanal de Mercados

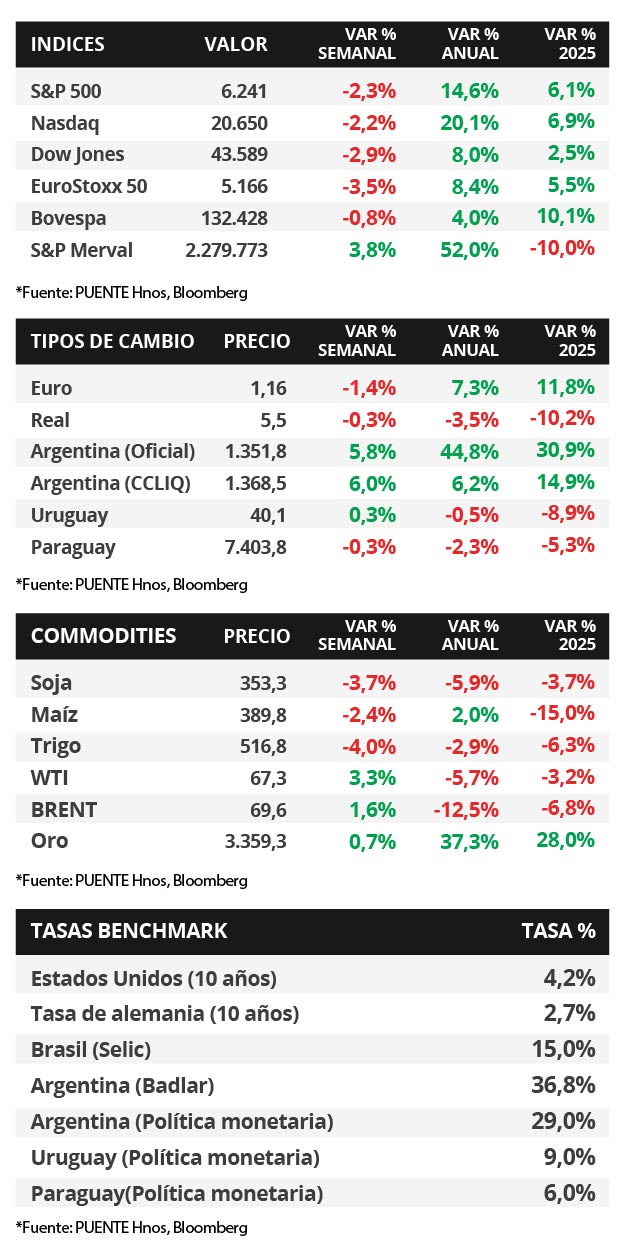

La Reserva Federal de Estados Unidos (Fed) sostuvo la tasa de interés en el rango de 4,25%-4,50%, acorde a las expectativas. La decisión se conoció luego del dato de Producto Bruto Interno (PBI) del 2° trimestre, que creció +3% anualizado cuando se esperaba un +2,6%; mientras que el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la entidad para decisiones de política monetaria- de junio anotó +2,8% interanual en la medición que excluye alimentos y combustibles (núcleo). Posteriormente, se divulgó la evolución del mercado laboral, revelando que en julio se crearon 73 mil nuevos puestos de trabajo, inferior a la estimación de 104 mil puestos, con la tasa de desempleo en 4,2%. En este entorno, los índices de acciones finalizaron negativos, aunque el S&P 500 y el Nasdaq alcanzaron nuevos máximos históricos a inicios de la semana apuntalados por el acuerdo comercial con la Unión Europea; en tanto, los rendimientos de los bonos del Tesoro americano comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,85%. Esta semana, el foco estará en la puesta en marcha del nuevo esquema arancelario de Trump, a la vez que continúan algunas negociaciones. Puesto que la tasa de interés permanece en niveles altos históricamente ante mayores riesgos al alza en la inflación y el desempleo, esto redunda en rendimientos nominales más elevados hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo adecuado posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, el Comité de Política Monetaria destacó la revisión al alza del crecimiento de la economía al +4,4% y de los precios al 4,0% anual para 2025 para mantener la tasa de interés de política monetaria (TPM) en 6,0% anual. Los bonos soberanos en dólares más largos vieron una ligera suba semanal. Por otro lado, la atención de la semana estará en la publicación del dato de inflación julio y en el informe de evolución de los depósitos y el crédito de junio.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el plano comercial, con algunas negociaciones aún sin definición, a la vez que se conocerá la balanza comercial de junio y la encuesta de expectativas de inflación de julio. En la Eurozona se publicarán las ventas minoristas de junio, en tanto, el Banco de Inglaterra tendrá reunión de política monetaria, estimándose un recorte en su tasa de referencia hasta el 4% desde el 4,25% actual. En Latinoamérica, se prevé que el Banco de México baje su tasa de referencia hasta 7,75% desde el 8% actual, a la vez que se divulgará la inflación de julio tanto en México como en Chile.

La Fed mantuvo sin cambios la tasa de interés en el rango actual de 4,25%-4,50%, tal como se esperaba. La entidad considera que la actividad se moderó en el 1° semestre, y el mercado laboral está sólido, con el desempleo bajo, pese a que la inflación sigue algo elevada. No obstante, la decisión no fue unánime, puesto que dos de los miembros republicanos de la junta votaron por una baja en la misma.

En tanto, el PBI del 2° trimestre creció a un ritmo del +3% anualizado -de acuerdo a la primera estimación- frente al +2,6% esperado, a contramano del registro del 1° trimestre (-0,5%). Por su parte, la inflación PCE se aceleró en junio, anotando subas interanuales de +2,6% y +2,8% en la medición núcleo, superando las proyecciones. En la comparación mensual marcó +0,3% mensual para ambas mediciones. Finalmente, en el mercado laboral, se crearon 73 mil nuevos puestos de trabajo en julio, por debajo de los 104 mil estimados pero superando el dato revisado de 14 mil de junio; mientras que la tasa de desempleo avanzó hasta el 4,2%.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron en todos los vencimientos, principalmente en el tramo corto y medio de la curva, con el bono a 1 año pasando de 4,09% a 3,85%, el de 3 años de 3,87% a 3,65% y el de 10 años de 4,39% a 4,20%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,5%. En otro orden, los índices de acciones finalizaron a la baja aunque el S&P 500 y el Nasdaq marcaron nuevos máximos históricos en el inicio de la semana luego de conocerse el acuerdo comercial con la Unión Europea.

En términos comerciales, Trump anunció un nuevo esquema de aranceles, que supone un 10% para aquellos países con los que se tiene superávit comercial y un 15% si hay un leve déficit, hasta tasas que alcanzan el 41% -a excepción de Brasil, en cuyo caso asciende al 50%- por motivos políticos o por no haber alcanzado un acuerdo antes de la fecha límite a finales de julio. Los mismos entrarán en vigencia el 7 de agosto, aunque vale destacar que a México se le otorgó una prórroga de 90 días para continuar negociando, mientras que con China siguen las negociaciones para alcanzar un acuerdo antes del 12 de agosto que vence la tregua.

La temporada de balances empresariales del 2° trimestre sorprendió positivamente, con Microsoft, Meta Platforms, Apple y Amazon -principales compañías del índice S&P 500- reportando beneficios por acción (BPA) e ingresos muy por encima de los esperados, seguidas por Procter & Gamble, Visa, Mastercard y AbbVie. Esta semana publicarán Mercado Libre, Caterpillar, Pfizer y Glencore, entre las principales compañías.

En la Eurozona, el PBI del 2° trimestre creció +1,4% interanual, mayor al +1,2% esperado. En otro orden, los bancos centrales de Japón y Brasil mantuvieron sus tasas de referencia en 0,5% y 15%, respectivamente, mientras que el de Chile la recortó hasta el 4,75% desde el 5% previo.

Paraguay

La atención de la semana estará en la publicación del Índice de Precios al Consumidor (IPC) de julio, el consenso de analistas prevé una suba mensual del +0,1%. En tanto, el Informe de Indicadores Financieros presentará la evolución de los saldos de créditos y depósitos bancarios del mes de junio.

Las Minutas de la última reunión del Comité de Política Monetaria destacaron el dinamismo de la actividad económica, cuya proyección para 2025 se revisó al alza al +4,4%, y la evolución de la inflación que se ajustó al +4,0% anual, para mantener la Tasa de Política Monetaria al 6,0%.

Los bonos soberanos en dólares exhibieron una variación promedio en precios del +0,1% en los últimos 7 días. A su vez, los títulos con vencimientos más largos vieron alzas en torno al +0,3%. Además, el tipo de cambio cerró en Gs. 7403,8 por dólar, tras una caída semanal del -0,3%.

El riesgo país fluctuó levemente a la baja en el transcurso de julio, al pasar de un nivel cercano a los 160 puntos básicos al inicio del mes para finalizarlo en torno a los 144 pbs.