Semanal de mercados

Informe Semanal de Mercados

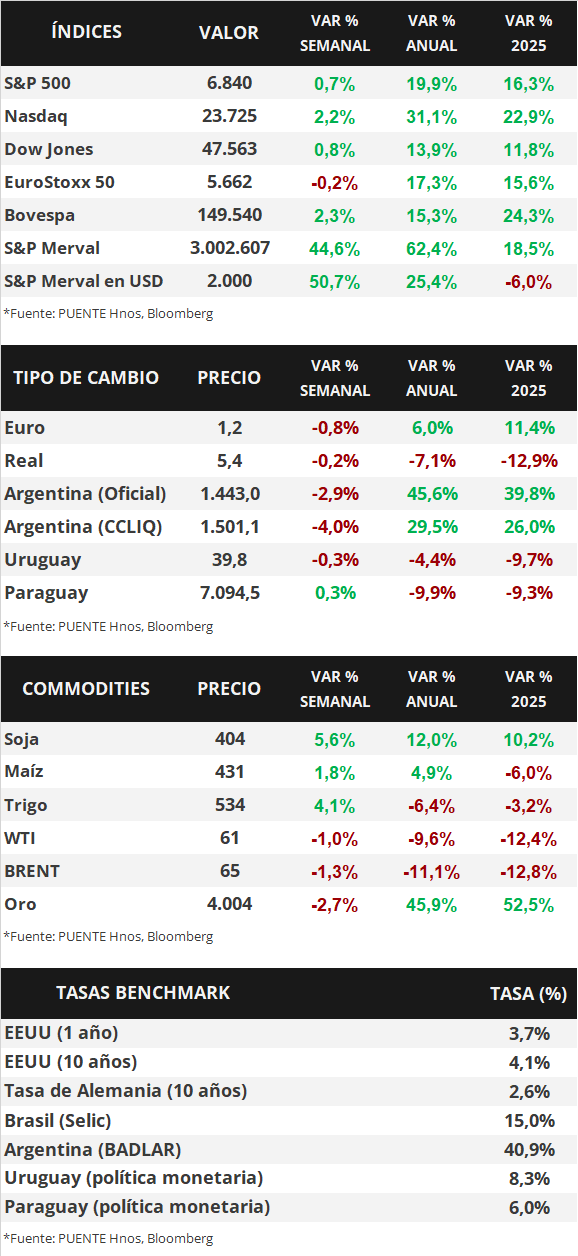

En Estados Unidos, el pasado miércoles la Reserva Federal recortó la tasa de interés de referencia en 25 puntos básicos, al rango de 3,75%-4,00%, en su segundo recorte del año. Además, anunció que a partir del 1° de diciembre pondrá fin a la reducción de su hoja de balance (Quantitative Tightening). En el plano político, Trump y Xi Jinping se reunieron la semana pasada y aliviaron las tensiones comerciales entre EE.UU. y China, extendiendo la tregua a los aranceles. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana, con el bono a 1 año pasando de 3,58% a 3,68%, el de 3 años de 3,49% a 3,58% y el de 10 años de 4,00% a 4,08%. Esta semana, en Estados Unidos el foco estará en los reportes de balances del 3° trimestre de 2025 por parte de las compañías. Hasta ahora, el 64% de las empresas del S&P 500 han publicado sus resultados. El 83% ha registrado un beneficio por acción (BPA) superior a las estimaciones. En conjunto, las empresas están reportando ganancias un 5,3% superiores a las estimaciones, inferior al promedio de los últimos 5 (8,4%) y 10 años (7,0%). Además, se publicarán los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de octubre y la Confianza del Consumidor de la U. de Michigan preliminar de noviembre. En Paraguay, las Letras de Regulación Monetaria (LRM) a 28 y 56 días acapararon gran parte de la demanda en la licitación del Banco Central. Los bonos soberanos en dólares experimentaron una suba semanal en sus cotizaciones. Por otro lado, la atención de la semana estará en la publicación del dato de inflación del mes de octubre y en el informe de evolución de los depósitos y el crédito privado de septiembre.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la continuación de reportes de balances del 3° trimestre de 2025 por parte de las compañías. Hasta ahora, el 64% de las empresas del S&P 500 han publicado sus resultados. El 83% ha registrado un beneficio por acción (BPA) superior a las estimaciones. En conjunto, las empresas están reportando ganancias un 5,3% superiores a las estimaciones, inferior al promedio de los últimos 5 (8,4%) y 10 años (7,0%). Además, se publicarán los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de octubre. Se esperan mediciones de 52,2 puntos para manufacturas y 55,1 puntos para servicios en el caso de S&P Global, mientras que para la medición de ISM se esperan mediciones de 49,4 puntos en manufacturas y 50,8 en servicios. También se publicará la Confianza del Consumidor de la U. de Michigan preliminar de noviembre, que se espera en 53,2 puntos.

El pasado miércoles la Reserva Federal recortó la tasa de interés de referencia en 25 puntos básicos, al rango de 3,75%-4,00%, en su segundo recorte del año. Además, anunció que a partir del 1° de diciembre pondrá fin a la reducción de su hoja de balance (Quantitative Tightening). Jerome Powell señaló que el panorama general se mantiene estable respecto de septiembre, aunque algunos indicadores reflejan un crecimiento algo más firme. Indicó que los precios de los bienes registraron cierta aceleración y que la desinflación en servicios avanza con menor ritmo. También advirtió que los aranceles más altos están presionando los precios, aunque su efecto sería principalmente transitorio en su escenario base. Por último, subrayó que un nuevo recorte en diciembre “está lejos de estar garantizado”, y que la Fed actuará con cautela ante un mercado laboral en enfriamiento, una inflación aún por encima del objetivo y la falta de datos oficiales por el cierre parcial del gobierno.

En el plano político, Trump y Xi Jinping se reunieron la semana pasada en la APEC y lograron un acuerdo para extender la tregua arancelaria por un año. Como parte del pacto, Estados Unidos reducirá a la mitad los aranceles vinculados al fentanilo, mientras que China reanudará la compra de productos agrícolas estadounidenses y pausará las restricciones a las exportaciones de tierras raras. Además, ambas potencias se comprometieron a cooperar en materia de comercio, energía e inteligencia artificial.

En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la semana, con el bono a 1 año pasando de 3,58% a 3,68%, el de 3 años de 3,49% a 3,58% y el de 10 años de 4,00% a 4,08%. A su vez, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento de 5,2% promedio. En otro orden, los índices de acciones continuaron su tendencia, con el S&P 500 avanzando +0,7% en la semana, el Nasdaq +2,2% y el Dow Jones +0,8%.

Iniciada la temporada de balances empresariales del 3° trimestre, la semana pasada Visa, UnitedHealth, Booking, Caterpillar, Boeing, Verizon, MercadoLibre, CVS Health, Starbucks, eBay, Kraft Heinz, Microsoft, Alphabet, Meta Platforms, Eli Lilly, Mastercard, Amazon, Apple, Exxon Mobil, AbbVie y Chevron reportaron sus resultados. Como mencionamos, hasta ahora el 64% de las empresas del S&P 500 han publicado sus resultados del 3° trimestre de 2025. Esta semana informarán Palantir, AMD, Pfizer, McDonald’s, Qualcomm, Arm, AstraZeneca y Airbnb, entre otras.

En la Eurozona, el Banco Central Europeo decidió mantener la tasa de interés en 2,15%, y el PBI (Producto Bruto Interno) preliminar del 3° trimestre de 2025 se ubicó en +0,2% para el trimestre y +1,3% interanual, superando las proyecciones. Esta semana se publicarán los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) de octubre, que se esperan en 50 puntos para manufacturas y 52,6 para servicios. Los mismos indicadores en Reino Unido se esperan en 49,6 puntos para manufacturas y 51,1 para servicios. A su vez, el Banco de Inglaterra tendrá su reunión de política monetaria, y se espera que mantenga la tasa de interés de referencia en el nivel actual de 4,00%.

Paraguay

La atención de la semana estará en la publicación del Índice de Precios al Consumidor (IPC) de octubre, el consenso de analistas prevé una suba mensual del +0,1%. Asimismo, la difusión del Informe de Indicadores Financieros exhibirá la evolución de los saldos de créditos y depósitos bancarios del mes de septiembre.

El Banco Central realizó la décima subasta de Letras de Regulación Monetaria (LRM) del año. Se destacaron los instrumentos con vencimientos más cortos a 28 y 56 días con tasas convalidadas al 6,30% y 6,40% respectivamente. El monto total adjudicado fue de Gs. 1,55 billones por el 94,0% de las ofertas recibidas.

Los bonos soberanos en dólares presentaron una suba promedio en precios del +0,6% en la semana. Los más favorecidos fueron los bonos al 2044 y 2050 (+1,0%) que cerraron con un rendimiento al 5,7% y 5,9% anual respectivamente.

Por último, el riesgo país fluctuó en torno a los 120 puntos básicos (pbs). El tipo de cambio avanzó +0,3% semanal y cerró en Gs 7.094,5 por dólar.