Semanal de mercados

Informe Semanal de Mercados

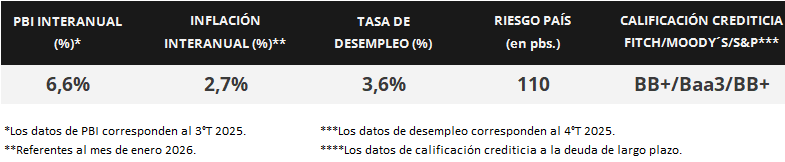

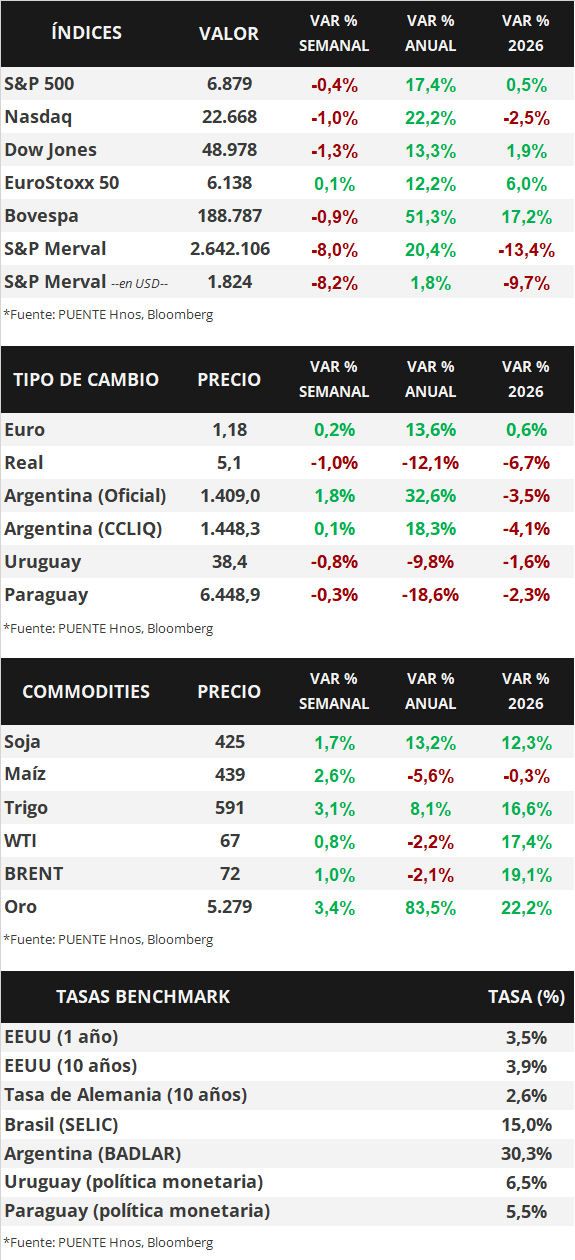

En Estados Unidos entraron en vigencia los aranceles del 10% global sobre las importaciones anunciados por Donald Trump, tras el fallo de la Corte Suprema que invalidó los fijados en abril pasado. Por otro lado, se conoció la evolución de la inflación mayorista de enero, que anotó un alza de +3,6% interanual en la medición que excluye alimentos y energía (núcleo), superando el +3,0% esperado por los analistas. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva en la semana, con el bono a 1 año finalizando en 3,5% y aquel a 10 años en 4,0%. Esta semana, la atención estará en el plano geopolítico, tras la intervención militar junto a Israel en territorio iraní durante el fin de semana. En términos económicos, se publicarán los datos del mercado laboral de febrero, siendo la expectativa la creación de 60 mil nuevos puestos de trabajo y un desempleo estable en 4,3%. De acuerdo a declaraciones de diversos miembros de la Reserva Federal (Fed), la postura actual de política monetaria permite balancear el doble mandato de la entidad: pleno empleo y estabilidad de precios. Puesto que los riesgos inflacionarios aún persisten, la expectativa es que la tasa de referencia permanezca en el nivel actual por un tiempo (hoy en 3,75%), y vuelva a flexibilizarse en algún momento del año, aunque manteniéndose en niveles elevados históricamente. Por ello, resulta conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Paraguay, el Banco Central del Paraguay mantiene un entorno de inflación mayorista moderada: en enero de 2026, el IPP registró una variación mensual de -0,5% y una tasa interanual de 0,2%, muy por debajo del 4,1% observado un año atrás. En el frente fiscal y financiero, se concretó una emisión global de Bonos Soberanos Dual Currency por USD 1.000 millones, con una demanda cercana a USD 1.500 millones, incluyendo por primera vez un tramo en guaraníes a 12 años a una tasa de 8,5%, elevando la participación de la deuda en moneda local a alrededor del 22%. En los mercados, los rendimientos de los bonos soberanos en dólares comprimieron en promedio -6 pb (rango 3,35%–5,77%), mientras que el riesgo país obtuvo una leve mejora ubicándose en 109 puntos básicos. En el mercado cambiario, el PYG/USD cerró en Gs. 6.449, acumulando una apreciación de 4,11% en lo que va de 2026. La atención de la semana estará centrada en la publicación del IPC junto con los indicadores del sistema financiero, que permitirán evaluar la evolución de la inflación y las condiciones de liquidez en el corto plazo.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en el plano geopolítico, luego de la intervención militar en Irán en conjunto con Israel. En paralelo, se conocerán los datos de empleo de febrero, proyectándose la creación de 60 mil nuevos puestos de trabajo y la tasa de desempleo en 4,3%, y en la evolución de las ventas minoristas -indicador proxy de actividad- de enero. En la Eurozona se publicará la estimación final del Producto Bruto Interno (PBI) del 4° trimestre, siendo la expectativa un +1,3% interanual, y la inflación preliminar de febrero, esperándose un alza interanual de +1,7% y +2,2% en la medición que excluye alimentos y energía (núcleo). En Latinoamérica se conocerá el PBI del 4° trimestre en Brasil, previéndose un +1,6% interanual, mientras que en Chile se divulgará la inflación de febrero.

Durante el fin de semana, Estados Unidos e Israel lanzaron una operación militar en Medio Oriente, que llevó a la muerte del ayatollah Ali Khamenei, líder iraní durante casi cuatro décadas. La contraofensiva de Teherán con misiles y drones afectó varios territorios vecinos, mientras que se procedió al bloqueo del Estrecho de Ormuz, vía marítima por el que se transporta alrededor de un quinto del petróleo a nivel global. Se espera un inicio de semana con volatilidad en los mercados mundiales, y un incremento en las cotizaciones del crudo.

En Estados Unidos entraron en vigencia los aranceles del 10% dispuestos por Donald Trump la semana pasada, tras el fallo adverso de la Corte Suprema que anuló los fijados en abril de 2025. En este caso, la vigencia inicial es de 150 días, aunque el Congreso podría extenderlos. Por otro lado, la inflación mayorista de enero resultó superior a lo previsto en todos los casos, al registrar una suba de +0,5% mensual y +2,9% interanual (frente al +2,6% esperado), y de +0,8% mensual y +3,6% anual (versus el +3,0% pronosticado) en la medición núcleo.

Asimismo, se conocieron diversas declaraciones de miembros de la Fed, los cuales destacaron que hay una visión más optimista sobre el mercado laboral pero aún persisten las presiones inflacionarias, de modo que deben mantener la cautela hasta que se observen señales de una convergencia hacia el objetivo de la entidad de +2,0% de mediano plazo. En tal sentido, afirmaron que la postura de política monetaria actual resulta adecuada para equilibrar el doble mandato de la entidad. En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron en todos los vencimientos en la semana, principalmente en el tramo medio y largo de la curva. De este modo, el bono a 1 año pasó de 3,51% a 3,47%, el de 3 años de 3,5% a 3,39% y el de 10 años de 4,08% a 3,96%. En tanto, los principales índices de acciones de Estados Unidos cerraron negativos, con el S&P 500 anotando un -0,6% semanal.

En lo que respecta a la temporada de balances corporativos del 4° trimestre de 2025, la semana pasada reportó Nvidia, la última de las “7 Magníficas” que faltaba, presentando beneficios por acción (BPA) de USD 1,62 e ingresos por USD 68.100 millones, superando las expectativas. Esta semana se conocerán los resultados de Alibaba y Reckitt Benckiser, entre las empresas más destacadas. Vale destacar que el 96% de las compañías del S&P 500 ya publicó sus balances, con el 73% de ellas superando las proyecciones tanto de ganancias como de ingresos. En conjunto, las ganancias registran un avance de +14,2% anual y los ingresos del +9,4%, ambos desempeños superando los estimados de finales de diciembre.

En la Eurozona, la inflación de enero se desaceleró frente a diciembre, al anotar un -0,6% mensual frente al -0,5% esperado, y +1,7%% interanual, en tanto, en la medición núcleo marcó -1,1% mensual y +2,2% interanual. Con este entorno, el euro finalizó con un alza de +0,3% hasta 1,18 dólares por euro.

Paraguay

Durante la presente semana, el Banco Central del Paraguay dará a conocer los resultados del Índice de Precios al Consumidor (IPC), junto con nuevos indicadores del sistema financiero. El Índice de Precios del Productor (IPP) de enero 2026 registró una variación mensual de -0,5%, revirtiendo el alza de 0,5% observada en el mismo mes del año anterior, mientras que la tasa interanual se desaceleró hasta 0,2%, muy por debajo del 4,1% de enero de 2025. La caída mensual respondió principalmente a menores precios tanto en productos nacionales (-0,4%), con descensos en agricultura, ganadería y alimentos, como en productos importados (-0,6%), donde se observaron bajas en alimentos, combustibles y manufacturas. En términos interanuales, el comportamiento positivo del índice estuvo impulsado por algunos rubros nacionales, parcialmente compensados por reducciones en bienes importados, reflejando un entorno de presiones acotadas al inicio del año.

Entre los hechos más relevantes de la semana se destacó una nueva emisión global de Bonos Soberanos Dual Currency por aproximadamente USD 1.000 millones, que registró una demanda cercana a USD 1.500 millones, evidenciando un sólido apetito por parte de inversores internacionales. La operación incluyó la colocación de bonos en guaraníes a 12 años, con una tasa de 8,5%, inferior a la observada en emisiones comparables del mercado local, lo que permitió extender los plazos de financiamiento y profundizar el proceso de desdolarización de la deuda pública. Con esta colocación, la participación de la deuda denominada en moneda local alcanzó un máximo histórico cercano al 22% del total, mientras que el déficit autorizado de 1,5% del PIB podrá financiarse íntegramente en guaraníes, reduciendo la exposición cambiaria del balance soberano. En paralelo, se realizó la reapertura de los bonos soberanos en dólares con vencimiento en 2055 a una tasa cercana al 6,00%, equivalente a un spread aproximado de 131 puntos básicos sobre los bonos del Tesoro estadounidense a 30 años, lo que pone de manifiesto el sólido acceso de Paraguay a los mercados internacionales.

En el ámbito monetario, el viernes pasado se llevó a cabo la subasta de Letras de Regulación Monetaria (LRM), con un monto adjudicado de Gs. 2.545.000 millones (aproximadamente USD 395 millones), lo que representa un incremento del 39,8% respecto a la subasta de enero. Las tasas se ubicaron en un rango de 5,80% a 6,51% para plazos estandarizados de entre 35 y 546 días, niveles consistentes con el actual sesgo de la política monetaria. En el mercado internacional de renta fija, los bonos soberanos en dólares con vencimientos entre 2027 y 2055 registraron una leve presión alcista en precios, reflejada en una compresión promedio de -6 puntos básicos en los rendimientos, que se ubicaron entre 3,35% y 5,77%. El riesgo país también mostró una ligera mejora, descendiendo hasta 109 puntos básicos. Finalmente, en el mercado cambiario, el guaraní se apreció 0,27% en la semana, cerrando en Gs. 6.449 por dólar; en términos acumulados, la moneda local presenta una apreciación de 4,11% en lo que va de 2026 y de 18,60% en términos interanuales.