Semanal de mercados

Informe Semanal de Mercados

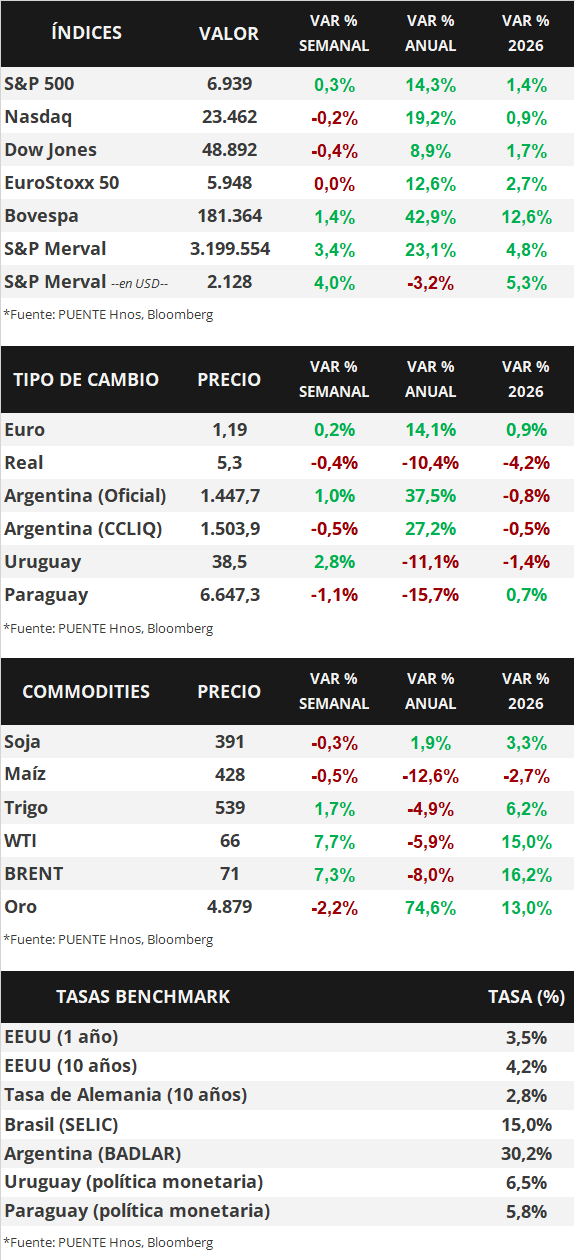

La Reserva Federal de Estados Unidos (Fed) sostuvo inalterada su tasa de política monetaria en el rango actual de 3,50%-3,75%, en línea con lo esperado por el consenso de analistas. El presidente de la entidad, Jerome Powell, afirmó que se observa una mejora en las perspectivas económicas, lo que apuntalaría el mercado de trabajo, con un nivel de inflación esperado algo superior al objetivo de +2,0% de mediano plazo. Por el lado de la temporada de resultados empresariales del 4° trimestre de 2025, 4 de las “7 Magníficas” informaron sus balances del período, con beneficios por acción e ingresos superando las expectativas. Esta semana, la atención estará en la publicación de los datos referentes a la evolución del mercado laboral de enero, estimándose la creación de 65 mil nuevos puestos de trabajo y la tasa de desempleo en 4,4%. En este entorno, los rendimientos de los bonos del Tesoro americano presentaron desempeños mixtos en la semana, con el bono a 1 año finalizando en 3,46%; en tanto, el índice de acciones S&P 500 alcanzó un nuevo máximo histórico. Con la expectativa de que la tasa de referencia se mantenga en niveles históricamente elevados en el año, luce conveniente asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión a medida que se avance en una nueva flexibilización monetaria, siendo adecuado posicionarse en tramos hasta 3 años de duración para perfiles conservadores y hasta 5 años para moderados. En Paraguay, los resultados de la primera subasta de Letras de Regulación Monetaria reflejaron una caída en los rendimientos respecto al mes anterior, con una disminución promedio de 25 puntos básicos, acompañada de un aumento en el saldo total adjudicado. En el mercado de renta fija externa, los bonos soberanos en dólares mostraron movimientos mixtos, dando lugar a una curva de rendimientos levemente más empinada. Por su parte, el tipo de cambio registró una variación semanal negativa del 1,12% y una caída acumulada del 1,16% en lo que va del año. La atención de la semana estará puesta en la publicación de los datos de inflación de enero, el informe de indicadores financieros de diciembre y el Indicador Mensual de la Actividad Económica (IMAEP).

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en la publicación de datos referentes a la evolución del mercado laboral de enero, estimándose la creación de 65 mil nuevos puestos de trabajo y un desempleo de 4,4%. En paralelo, las compañías continúan presentando sus resultados del 4° trimestre de 2025, dentro de las cuales informarán 2 de las “7 Magníficas”. En otro orden, habrá reuniones de política monetaria en la Eurozona, Reino Unido y México, siendo la expectativa que las tasas de referencia se mantengan en los niveles actuales de 2,15%, 3,75% y 7,0%, respectivamente. Asimismo, se conocerá la inflación de enero del bloque europeo, para lo cual se prevé un alza interanual de +1,7% y de +2,2 en la medición que excluye alimentos y energía (núcleo), y la correspondiente a Chile del mismo mes.

La Fed mantuvo su tasa de referencia en el rango actual de 3,50%-3,75%, acorde a las expectativas. Desde la entidad destacaron la resiliencia de la economía, con el mercado laboral mostrando signos de cierta estabilización, a la vez que ratificaron la postura de cautela de cara a las próximas decisiones para balancear los riesgos de su doble mandato: estabilidad de precios y pleno empleo. Asimismo, Powell, titular del organismo, afirmó que desde la última reunión se observa una mejora en las perspectivas económicas, lo que apuntalaría el mercado de trabajo, con un nivel de inflación (PCE, que mide el gasto en consumo personal de los hogares y es la medida preferida para decisiones de política monetaria) esperado algo superior al objetivo de +2,0% de mediano plazo.

En este entorno, los rendimientos de los bonos del Tesoro americano operaron mixtos, comprimiéndose en los tramos cortos y medio de la curva, y ampliándose en los vencimientos largos. Así, el bono a 1 año pasó de 3,51% a 3,46%, el de 3 años de 3,66% a 3,59% y el de 10 años de 4,23% a 4,24%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento promedio del 5,3%. En el segmento de acciones, los principales índices de Estados Unidos presentaron desempeños dispares, destacando el S&P 500, que alcanzó un nuevo máximo histórico en la semana.

Con la temporada de balances corporativos del 4° trimestre de 2025 en curso, 4 de las 7 Magníficas: Microsoft, Meta Platforms, Apple y Tesla informaron ganancias por acción (BPA) e ingresos por encima de los esperados, tendencia que se replicó en AT&T, IBM, Visa, Mastercard, Caterpillar, Blackstone, Lockheed Martin, Verizon y Colgate - Palmolive, entre otras. Por su parte, Kimberly-Clark, Progressive y General Motors sólo superaron la proyección de BPA pero no de ingresos; mientras que Starbucks presentó ingresos superiores a las estimaciones y BPA por debajo de lo previsto. Esta semana presentarán resultados Amazon, Alphabet, PepsiCo, Novartis, AbbVie, Unilever y Pfizer, entre las compañías más destacadas.

En la Eurozona, el Producto Bruto Interno (PBI) del 4° trimestre avanzó +1,3% interanual, en sintonía con las proyecciones, y un +0,3% trimestral. De este modo, finalizó el 2025 con un crecimiento de +1,5% anual, a pesar de los retos comerciales y geopolíticos que enfrentó.

En Latinoamérica, hubo reuniones de política monetaria en Brasil y Chile. En ambos casos, los bancos centrales decidieron sostener los niveles actuales de tasa de interés en 15% y 4,5%, respectivamente, acorde a lo previsto por el consenso de analistas. Por su parte, en México se conoció el PBI del 4° trimestre de 2025, que se expandió +1,6% interanual, por encima de los resultados previos y de lo proyectado.

Paraguay

Durante la semana, el Banco Central del Paraguay (BCP) publicará los datos de inflación correspondientes al mes de febrero, junto con el Informe de Indicadores Financieros de diciembre, que permitirá analizar la evolución de los saldos de créditos y depósitos del sistema bancario. Asimismo, se dará a conocer el Indicador Mensual de la Actividad Económica del Paraguay (IMAEP) correspondiente al mismo mes.

En la primera subasta de Letras de Regulación Monetaria, el monto total adjudicado alcanzó Gs. 1.820.000 millones, lo que representa el 75,5% del total ofertado y un incremento del 10,8% respecto al mes anterior. Las tasas de interés aceptadas se ubicaron en un rango de 6,05% a 6,75%, con plazos que van desde 28 hasta 546 días. Cabe destacar que el 81,6% del monto adjudicado se concentró en vencimientos de hasta 90 días. De esta manera, el saldo total vigente del instrumento asciende a Gs. 5.126.000 millones, registrando una variación interanual negativa del -32%.

Por último, los bonos soberanos en dólares mostraron un comportamiento mixto en sus rendimientos, con caídas en el tramo corto de la curva y leves incrementos en los segmentos medio y largo. En el mercado cambiario, el tipo de cambio cerró la semana en Gs. 6.647 por dólar, lo que implica una caída semanal del 1,12% y un retroceso acumulado del 1,16% en lo que va del año.