Semanal de mercados

Informe Semanal de Mercados

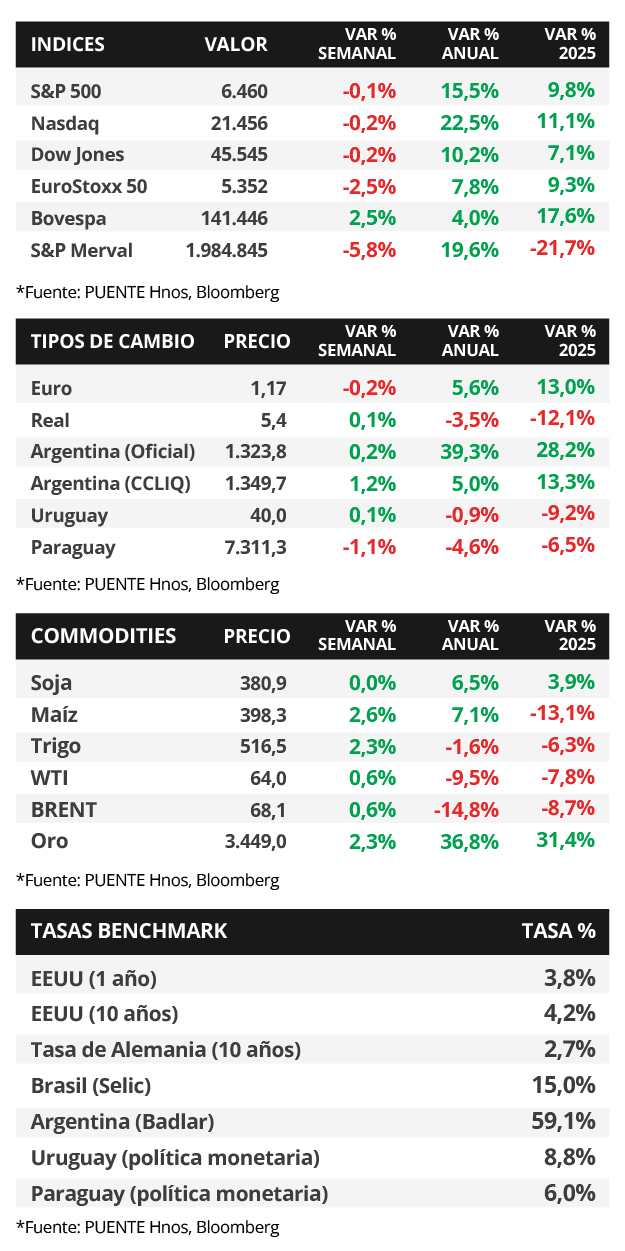

En Estados Unidos, el índice de precios de gasto en consumo personal (PCE) -medida de inflación preferida por la entidad para decisiones de política monetaria- de julio avanzó un +2,9% interanual en la medición que excluye alimentos y combustibles (núcleo), acelerándose frente a junio. En tanto, el Producto Bruto Interno (PBI) del 2° trimestre creció +3,3% anualizado, de acuerdo a la segunda estimación, cuando se esperaba un +3,1%. En este entorno, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año en 3,83% y aquel a 10 años en 4,23%. Esta semana, el foco estará en los datos del mercado laboral de agosto, estimándose un desempleo del 4,3% y la creación de 80 mil nuevos puestos de trabajo. Esta información resultará clave antes de la reunión de la Reserva Federal (Fed) en las próximas semanas, tras las revisiones a la baja en términos de creación de puestos en los últimos meses. Dado que la tasa de referencia (4,5% actual) se mantiene elevada en términos históricos, y esperándose un recorte en el encuentro de septiembre, esto redunda en rendimientos nominales más altos hoy frente a los que podrían obtenerse en los próximos meses para bonos con grado de inversión, siendo conveniente posicionarse en tramos menores a 5 años de duración por su menor sensibilidad a cambios en la tasa de interés. En Paraguay, el Comité de Política Monetaria (CPM) mantuvo la tasa de interés de política monetaria (TPM) al 6,0% anual. El Banco Central licitó Letras de Regulación Monetaria (LRM) y hubo mayor preferencia por aquellas con vencimientos más cortos. Por otro lado, la atención de la semana estará en la publicación del dato de inflación del mes de agosto y en el informe de evolución de los depósitos y el crédito privado de julio.

Monitor Semanal

Internacional

El foco de la semana en Estados Unidos estará en los datos del mercado laboral de agosto, proyectándose un desempleo del 4,3% y la creación de 80 mil nuevos puestos de trabajo. Esta información será clave antes de la reunión de la Fed en las próximas semanas, luego de las revisiones a la baja en términos de creación de puestos en los últimos meses. En la Eurozona, se conocerá el PBI del 2° trimestre, estimándose un +0,1% trimestral, y la inflación de agosto para lo cual se proyecta un incremento interanual de +2,1% y de +2,2% en la medición núcleo. Por el lado de Latinoamérica, en Brasil se divulgará el desempeño del PBI del 2° trimestre, siendo el último registro un alza de +2,9% anual.

En Estados Unidos, la inflación PCE -medida preferida de la Fed para decisiones de política monetaria- de julio resultó en línea con las expectativas, al anotar un +0,2% mensual y +2,6% interanual, mientras que la medición núcleo subió un +0,3% mensual y +2,9% interanual. En tanto, el PBI del 2° trimestre creció a un ritmo del +3,3% anualizado -de acuerdo a la segunda estimación-, por encima del +3,1% esperado y al +3% de la primera proyección.

En este contexto, los rendimientos de los bonos del Tesoro americano se comprimieron a lo largo de toda la curva, con el bono a 1 año pasando de 3,87% a 3,83%, el de 3 años de 3,64% a 3,58% y el de 10 años de 4,25% a 4,23%. Por su parte, los bonos corporativos con Grado de Inversión (ETF LQD) tuvieron un rendimiento promedio del 5,4%. En otro orden, los principales índices de acciones cerraron con ligeras mermas, aunque el S&P 500 y el Dow Jones marcaron nuevos máximos históricos en la semana.

El Banco Central Europeo (BCE) presentó las actas de la última reunión de política monetaria en julio, donde se mantuvo la tasa de referencia en el 2,15%. Las mismas revelaron la preocupación sobre el impacto de los aranceles en la economía, en momentos donde la inflación se encuentra alineada con el objetivo del +2% anual de la entidad. Sin embargo, no descartan un recorte adicional en la tasa de interés para sostener la economía, debido a los mayores riesgos de una desaceleración ante la incertidumbre por la política arancelaria.

En relación al desempeño de la deuda soberana de Latinoamérica, los rendimientos de los bonos en dólares a 10 años en Brasil y México pasaron de 5,91% y 5,68% a inicios de la semana previa, hasta el nivel actual de 5,82% y 5,61%, respectivamente.

Paraguay

La atención de la semana estará en la publicación del Índice de Precios al Consumidor (IPC) de agosto, el consenso de analistas prevé una suba mensual del +0,2%. Asimismo, la difusión del Informe de Indicadores Financieros exhibirá la evolución de los saldos de créditos y depósitos bancarios del mes de julio.

El Comité de Política Monetaria (CPM) decidió mantener la tasa de interés de política monetaria (TPM) en 6,0% anual en la reunión de agosto, en línea con lo esperado por la Encuesta de Variables Económicas (EVE). Además, el Índice de Precios del Productor (IPP) exhibió una caída mensual del -0,2% en julio, los productos nacionales subieron +0,4% y los importados cayeron -1,2%. La variación acumulada en el año del IPP es del +2,0% interanual.

El Banco Central realizó la octava subasta de Letras de Regulación Monetaria (LRM) del año. El monto total adjudicado fue de Gs. 1,4 Billones, por el 97,0% de las ofertas recibidas. Se destacaron los instrumentos con vencimientos más cortos a 28 y 63 días con tasas adjudicadas del 6,30% y 6,40% respectivamente.

Por último, los bonos soberanos en dólares presentaron una suba marginal de precios del +0,1% promedio en la semana. El más favorecido fue el bono al 2033 (+0,3%) que cerró con un rendimiento al 5,1% anual. El riesgo país fluctuó en torno a los 140 puntos básicos (pbs). Además, el tipo de cambio retrocedió en -1,1% semanal y cerró en Gs 7.311,3 por dólar.