Semanal de mercados

Informe Semanal de Mercados

En Estados Unidos, los Índices de Gerentes de Compras (PMI´s por sus siglas en inglés) -que representan indicadores adelantados de actividad- sectoriales de marzo resultaron superiores a los 50 puntos. Es importante destacar que dicho umbral separa la expansión de la contracción económica. En este entorno, los rendimientos de los bonos del Tesoro americano se ampliaron en la mayoría de los vencimientos, a excepción del bono a 1 año que se comprimió levemente hasta 3,74%, mientras que aquel a 10 años se amplió hasta 4,43%. Esta semana, la atención estará centrada en los datos del mercado laboral de marzo, proyectándose la creación de 60 mil nuevos puestos de trabajo y una tasa de desempleo en 4,4%, en tanto se aguardan definiciones sobre el conflicto en Medio Oriente. Dado que los riesgos inflacionarios son persistentes, es esperable que la tasa de interés permanezca elevada en términos históricos, aun cuando la autoridad monetaria estima un nuevo recorte en la tasa de interés (hoy en 3,75%) en el año. En este entorno, luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En Paraguay, el mercado se mantiene atento a la publicación de las minutas del Comité de Política Monetaria, en un contexto donde la TPM se ubica en 5,50% tras los recortes previos. En el mercado de dinero, la última subasta de LRM mostró una sólida demanda, con adjudicaciones por USD 415 millones y compresión de tasas en el tramo medio de la curva, reflejando condiciones monetarias más holgadas. En materia de precios, el IPP volvió a registrar una variación negativa tanto mensual como interanual, consolidando una tendencia de desaceleración en los precios mayoristas. A nivel externo, los bonos soberanos en USD evidenciaron una leve presión al alza en sus rendimientos, mientras que el riesgo país se comprimió en la semana. Por su parte, el tipo de cambio acompañó con una apreciación del PYG en el margen, manteniendo una tendencia de fortalecimiento tanto en lo que va del año como en términos interanuales.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos estará en los datos de empleo de marzo, proyectándose la creación de 60 mil nuevos puestos de trabajo y la tasa de desempleo en 4,4%. Asimismo, se conocerá la evolución de las ventas minoristas -indicador proxy de actividad- de febrero, mientras que en el frente geopolítico se aguarda una resolución al conflicto en Medio Oriente. En la Eurozona se divulgará la inflación preliminar de marzo, estimándose un alza interanual de +2,7% y de +2,3% en la medición que excluye alimentos y energía (núcleo), en tanto que en el Reino Unido se publicará el dato final del Producto Bruto Interno (PBI) del 4° trimestre, siendo la expectativa un crecimiento del +1,0% interanual.

En Estados Unidos, los datos preliminares de los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) sectoriales de marzo se ubicaron por encima de los 50 puntos, que es el umbral que separa la expansión y la contracción de la actividad. Así, el sector manufacturero marcó 52,4 puntos, el de servicios anotó 51,1 y el compuesto 51,4 puntos.

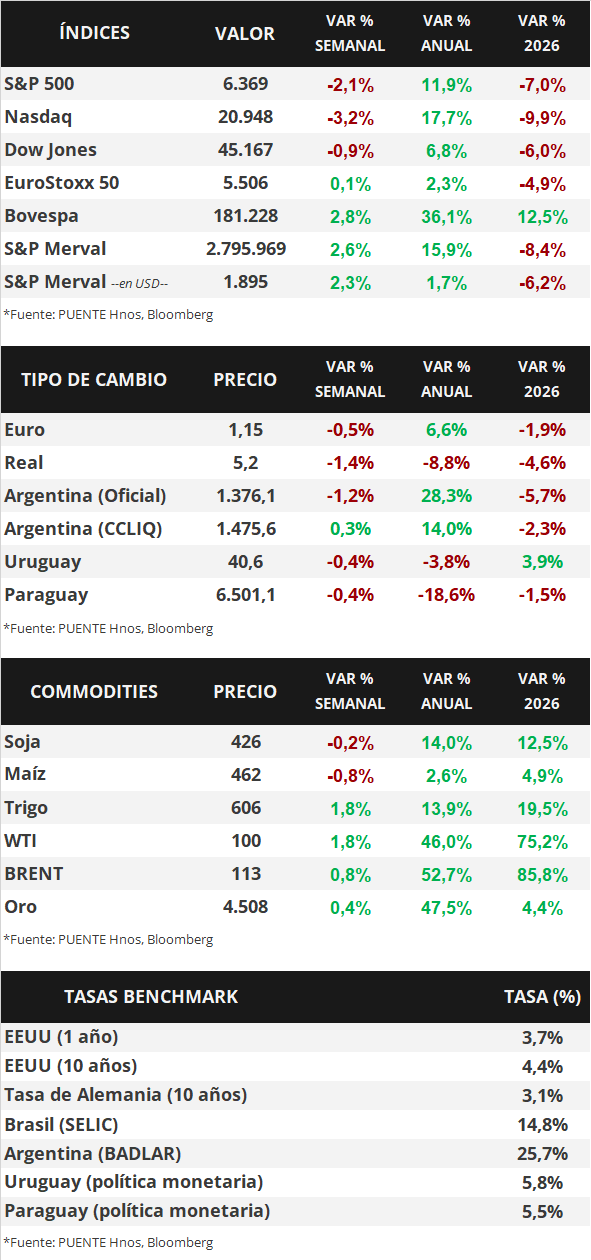

En este entorno, los rendimientos de los bonos del Tesoro americano registraron ampliaciones en la mayoría de los vencimientos, a excepción del bono a 1 año que pasó de 3,79% a 3,74%. Por su parte, el de 3 años pasó de 3,90% a 3,93% y el de 10 años de 4,38% a 4,43%. En tanto, los bonos corporativos con Grado de Inversión (ETF LQD) cerraron con un rendimiento del 5,7%. En lo que respecta a los principales índices de acciones de Estados Unidos, operaron a la baja, siendo el Dow Jones el que presentó la menor merma (-0,9% semanal).

En Latinoamérica, el Banco Central de Chile mantuvo inalterada su tasa de política monetaria en el nivel de 4,5%, acorde a lo esperado. Por el contrario, en México, la autoridad monetaria optó por un recorte de un cuarto de punto porcentual hasta el 6,75% frente a la expectativa del consenso de analistas que estimaba que no se modificara. Con este panorama, el tipo de cambio chileno cedió -1,1%, mientras que el peso mexicano avanzó +1,2% semanal.

Paraguay

Durante la presente semana, el Banco Central del Paraguay publicará las minutas del Comité de Política Monetaria (CPM), un insumo clave para interpretar la trayectoria de la política monetaria en el corto plazo. En el mercado de dinero, la semana pasada se llevó a cabo la tercera subasta del año de Letras de Regulación Monetaria (LRM), en la que se adjudicaron un monto equivalente USD 415 millones, adjudicando así un 92% del monto ofertado y presentando un incremento del 6% respecto a la subasta anterior. Las tasas se ubicaron en un rango de 5,80% a 6,45% para plazos de entre 28 y 546 días, destacándose una compresión de entre 6 y 10 puntos básicos en el tramo de 6 a 18 meses frente a la subasta previa. Con ello, el stock total de LRM asciende a Gs. 7,07 billones (USD 1.088 millones), reflejando un crecimiento de 35,2% en comparación al saldo inicial del año, aunque aún con una leve disminución interanual del -2,8%.

En materia de precios, el Índice de Precios del Productor (IPP) registró una variación mensual de -0,2%, llevando la tasa interanual a -0,9%, significativamente por debajo del 4,8% observado un año atrás, lo que confirma una marcada desaceleración en los precios mayoristas. La caída mensual estuvo impulsada principalmente por menores precios en productos ganaderos y alimentos, parcialmente compensados por aumentos en rubros como madera, pesca y ciertas manufacturas. A nivel interanual, el IPP presenta una dinámica levemente negativa tanto en productos nacionales (-0,01%) como importados (-0,68%).

En los mercados internacionales, los bonos soberanos en dólares con vencimientos entre 2027 y 2055 registraron una moderada presión alcista en sus rendimientos, con un aumento promedio de 9 puntos básicos a lo largo de la curva, ubicándose en un rango de 4,47% a 6,28%. En contraste, el riesgo país se comprimió en 8 puntos básicos durante la semana, cerrando en 119 puntos básicos. En el frente cambiario, el guaraní se apreció 0,44% en la semana, finalizando en Gs. 6.501 por dólar. En términos acumulados, la moneda local muestra una apreciación de 3,33% en lo que va de 2026 y de 18,60% en términos interanuales.

Informe Semanal de Mercados

La Reserva Federal de Estados Unidos (Fed) mantuvo inalterada la tasa de interés en el rango de 3,50%-3,75%, en línea con las expectativas. En materia de política monetaria, mantiene la previsión de un recorte de un cuarto de punto porcentual este año, que llevaría la tasa de referencia hacia un rango de 3,25%-3,50%. En términos de perspectivas, para 2026 la entidad mejoró su proyección de crecimiento (+2,4%) e inflación PCE (mide el gasto en consumo personal de los hogares y es el indicador preferido de la Fed para decisiones de política monetaria: +2,7% anual en la medición sin alimentos ni energía -núcleo-), manteniendo la proyección de desempleo (4,4%). En este entorno, los rendimientos de los bonos del Tesoro americano continuaron ampliándose a lo largo de toda la curva, con el bono a 1 año en 3,79% y aquel a 10 años en 4,38%. Esta semana, la atención se mantendrá en el frente geopolítico, en tanto se aguarda un desenlace del conflicto bélico en Medio Oriente; a la vez que se publicarán los Índices de Gerentes de Compras (PMI’s por siglas en inglés) sectoriales de marzo. Con riesgos inflacionarios persistentes, se prevé que la tasa de interés permanezca elevada en términos históricos, por lo que luce adecuado asegurar rendimientos nominales más altos hoy frente a los que podrían conseguirse más adelante para bonos con grado de inversión, siendo propicio posicionarse en tramos hasta 5 años de duración. En otro orden, el Banco Central Europeo sostuvo su tasa de política monetaria en el 2,15%, acorde a las expectativas. En Paraguay, El Comité de Política Monetaria mantuvo la TPM en 5,50% tras recortes previos, en un contexto donde las expectativas de inflación permanecen ancladas en la meta del 3,5% y se proyecta un crecimiento del PIB cercano al 4% para 2026 y 2027, con una trayectoria gradual a la baja de tasas hacia adelante. A nivel de actividad, si bien el ICC se mantiene en zona de optimismo, muestra cierta moderación reciente, y el ECN refleja una dinámica subyacente aún positiva impulsada por servicios, aunque con debilidad en manufactura y comercio. En el frente externo, se observó un aumento en los rendimientos de los bonos soberanos de Paraguay en USD y en el riesgo país, mientras que el tipo de cambio registró una leve apreciación semanal del dólar, aunque el guaraní continúa presentando una apreciación en términos acumulados en 2026 e interanualmente. De cara a la semana, la atención del mercado estará puesta en la publicación del Índice de Precios al Productor (IPP) de febrero.

Monitor Semanal

Internacional

La atención de la semana en Estados Unidos continuará en el plano geopolítico, a la espera de definiciones del enfrentamiento bélico en Medio Oriente. En otro orden, se conocerán los datos preliminares de marzo de los Índices de Gerentes de Compras (PMI’s por sus siglas en inglés) sectoriales en Estados Unidos y en la Eurozona. En Latinoamérica, los Bancos Centrales de Chile y México tendrán reunión de política monetaria, cuyas tasa de referencia se ubican en el 4,5% y 7,0% en cada caso.

La Fed sostuvo la tasa de referencia sin cambios en el rango actual de 3,50%-3,75%, en sintonía con lo esperado. La decisión se sustenta sobre la base de un mercado laboral con baja creación de puestos de trabajo y una tasa de desempleo que ha variado poco en los últimos meses, en paralelo con un nivel de inflación aún elevado. En tal sentido, desde la entidad ratificaron que continuarán observando la evolución de los datos para balancear los riesgos de su doble mandato: estabilidad de precios y pleno empleo. A su vez, destacaron la incertidumbre sobre las perspectivas económicas del conflicto bélico en Medio Oriente.

En la actualización trimestral de las proyecciones macroeconómicas, para 2026 se elevó la proyección de inflación: el PCE tanto general como la medición que excluye alimentos y energía (núcleo) se espera en +2,7% interanual, versus el +2,4% y +2,5% previo en cada caso. En términos de crecimiento también se revisó ligeramente al alza hasta el +2,4% anual, manteniéndose el desempleo en 4,4%. En materia de política monetaria, se sostiene la expectativa de un recorte de un cuarto de punto porcentual para el año, que ubicaría la tasa en un rango de 3,25%-3,50%.

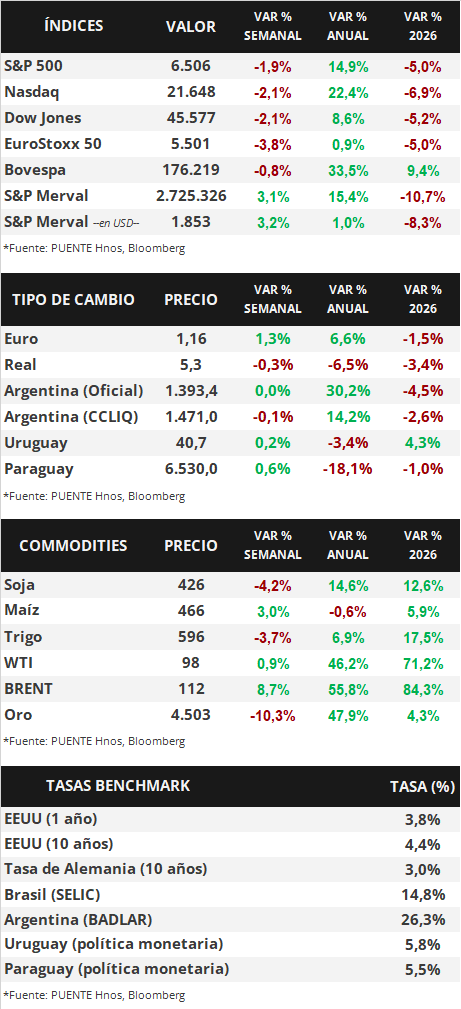

En este entorno, los rendimientos de los bonos del Tesoro americano continuaron ampliándose a lo largo de toda la curva en la semana, con el bono a 1 año pasando de 3,63% a 3,79%, el de 3 años de 3,74% a 3,90% y el de 10 años de 4,28% a 4,38%. Por otro lado, los bonos corporativos con Grado de Inversión (ETF LQD) finalizaron con un rendimiento del 5,5%. En tanto, los principales índices de acciones de Estados Unidos retrocedieron un -2,0% promedio.

En Europa, el Banco Central Europeo mantuvo inalterada la tasa de política monetaria en el 2,15% por sexta vez consecutiva. La entidad destacó que está preparada para actuar en caso de ser necesario, contemplando un eventual aumento en el costo del financiamiento para mitigar el impacto de la guerra sobre la evolución de la inflación. En términos de perspectivas macroeconómicas, revisó al alza la inflación para este año hasta el +2,6% anual y +2,3% en la medición núcleo (frente a los estimados en diciembre de +1,9% y +2,2%, respectivamente). En tanto, se espera un crecimiento más moderado de +0,9%, frente al +1,2% previo. En este contexto, el euro subió +1,3% semanal hasta 1,16 euros por dólar.

Asimismo, esta tendencia también fue replicada por el Banco de Inglaterra y el Banco de Japón, cuyas decisiones fueron sostener sus tasas de interés en los niveles actuales de 3,75% y 0,75%, respectivamente, acorde a las proyecciones. En ambos casos, la preocupación radica en el impacto del conflicto en Medio Oriente sobre los niveles de inflación a corto plazo.

En Latinoamérica, el Banco Central de Brasil se diferenció de la tendencia global, al recortar la tasa de interés en un cuarto de punto porcentual hasta el 14,75%, tras seis meses de situarse en el 15%, en una decisión más prudente frente a lo previsto por los analistas. La entidad considera que la evolución de la inflación ha mejorado, aunque el panorama internacional luce incierto. De esta manera, el real cedió -0,3% semanal hasta 5,31 reales por dólar.

Paraguay

Durante la presente semana, el Banco Central del Paraguay dará a conocer los resultados del Índice de Precios al Productor (IPP). En materia económica, el viernes pasado el Comité de Política Monetaria (CPM) decretó mantener la Tasa de Política Monetaria (TPM) en 5,50% tras dos recortes consecutivos en las reuniones de enero y febrero. Las expectativas macroeconómicas relevadas en la Encuesta Expectativas de Variables Económicas (EVE) de marzo de 2026 se mantienen ancladas en torno a la meta del 3,5% para la inflación en todos los horizontes (2026, 2027, 12 meses y 18 a 24 meses). A nivel mensual, los agentes proyectan una inflación de 0,4% para marzo y 0,3% para abril, mientras que en actividad económica se espera un crecimiento del PIB de 4,2% en 2026 y 4,0% en 2027. En cuanto a política monetaria, las expectativas apuntan a una Tasa de Política Monetaria (TPM) estable en 5,50% en el corto plazo, con una trayectoria descendente hacia 5,25% a fines de 2026 y 5,00% en 2027.

El Índice de Confianza del Consumidor (ICC) se ubicó en 50,07 en febrero de 2026, manteniéndose en zona de optimismo, aunque evidenciando una moderación respecto al mes previo y a febrero de 2025. Esta dinámica estuvo explicada por una caída tanto en el Índice de Situación Económica (ISE), que se ubicó en 37,88, como en el Índice de Expectativas Económicas (IEE), que alcanzó 62,25, ambos por debajo de los niveles observados en el mes anterior. En cuanto a la predisposición a ahorrar, el 25,0% de los encuestados manifestó intención de hacerlo, mostrando una leve disminución mensual, aunque con una mejora en términos interanuales.

El Estimador de Cifras de Negocios (ECN) registró en enero de 2026 una variación interanual de 0,2%, acumulando la misma tasa en el primer mes del año, mientras que el promedio móvil de tres meses mostró un crecimiento interanual de 4,5%, reflejando una dinámica subyacente aún positiva de la actividad. El desempeño interanual estuvo impulsado principalmente por la expansión de las ventas en el sector servicios, con resultados favorables en servicios a los hogares, transporte y almacenamiento, información, servicios inmobiliarios y hoteles y restaurantes. En contraste, las ventas del sector manufacturero y del comercio presentaron resultados más débiles, con caídas en rubros como combustibles, materias primas agrícolas y algunos segmentos industriales, aunque compensadas parcialmente por mayores ventas en equipamiento para el hogar, vehículos, productos alimenticios y farmacéuticos.

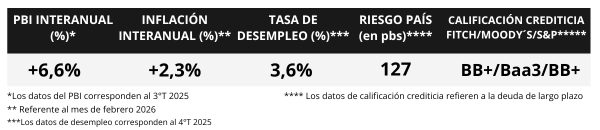

En los mercados internacionales de renta fija, los bonos soberanos en dólares con vencimientos entre 2027 y 2055 registraron una presión alcista en sus rendimientos, con un aumento promedio de 20 puntos básicos a lo largo de la curva, ubicándose en un rango de 4,43% a 6,18%. Así también, el riesgo país aumentó 17 pbs en la semana, situándose en 127 puntos básicos al cierre del jueves pasado. Finalmente, en el mercado cambiario, el dólar se apreció 0,63% en la semana, cerrando en Gs. 6.530 por dólar; no obstante, en términos acumulados el guaraní registra una apreciación del 2,90% en lo que va de 2026 y 18,14% en términos interanuales.