Renta Variable: “Paños fríos”

PUENTE VIEW es un reporte semanal que se produce a partir del análisis de los principales asset classes globales de Renta Variable, Renta Fija, Rates y FX, Commodities y Alternativos.

10-04-2023

Nuestro Análisis:

• Los ruidos en el sector bancario allanaron el camino a la Reserva Federal (Fed) que probablemente se verá en condiciones de detener la suba de tasas en el corto plazo. La expectativa de que la política monetaria también tenga que ajustarse a un entorno crediticio más adverso debería respaldar a la renta variable en el segundo trimestre, especialmente en los sectores más sensibles a los movimientos en la tasa.

• La corrección reciente del sector financiero no parece ser una oportunidad de compra. La probabilidad de ver mayores regulaciones en el sector, una mayor retención de capital, menores pagos de dividendos y un enfoque más conservador en la gestión de los activos y pasivos sostienen esta hipótesis.

• Las proyecciones de ganancias para el primer trimestre del 2023 (1T23) bajaron a un ritmo mayor al promedio, después de un marzo desafiante con la crisis bancaria en Estados Unidos.

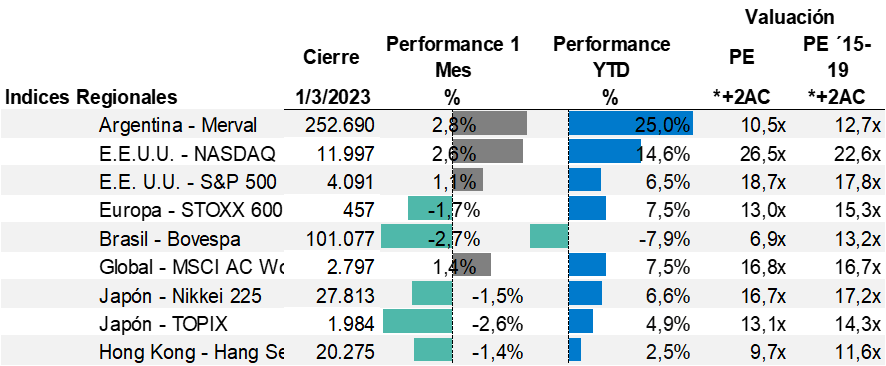

Mercados internacionales:

Fuente: Bloomberg. Nota: PE (2+AC) refiere al ratio Precio x acción/resultados netos x acciones proyectadas. Cierre al 05/04/2023.

La volatilidad fue la gran protagonista en el mes de marzo y a lo largo de todo el primer trimestre del 2023. Las cambiantes expectativas sobre los posibles escenarios en lo económico, junto con los ruidos en el sector financiero fueron algunos de los principales factores que explican la mayor volatilidad en el mercado.

El índice VIX que mide la volatilidad alcanzó su nivel más alto desde noviembre del año pasado en medio del temblor en el sector financiero, para luego ganar algo de calma hacia finales del mes. ¿La razón? La rápida reacción de la Reserva Federal (Fed) en conjunto con el Tesoro y el resto de los bancos centrales del mundo para sostener a los depositantes y devolver la calma al sector de bancos regionales.

Este escenario alimentó la expectativa de ver una Fed menos agresiva en los próximos meses. El mercado comenzó a descontar la posibilidad de que el Comité Federal de Mercado Abierto (FOMC) haga una pausa en la suba de la tasa de política monetaria antes de lo previsto inicialmente. Los indicadores macroeconómicos indican que el escenario económico base sigue siendo un soft landing (aterrizaje suave). El mercado laboral continúa avanzando hacia una normalización y la demanda de consumo vuelve a enfriarse luego del pico observado en enero. Esto también se ve reflejado en los últimos datos de inflación, que resultaron menores a lo esperado.

En este marco, los ruidos en el sector bancario allanaron el camino a la Fed que probablemente se verá en condiciones de detener la suba de tasas en el corto plazo. La expectativa de que la política monetaria también tenga que ajustarse a un entorno crediticio más adverso, debería respaldar a la renta variable en el segundo trimestre.

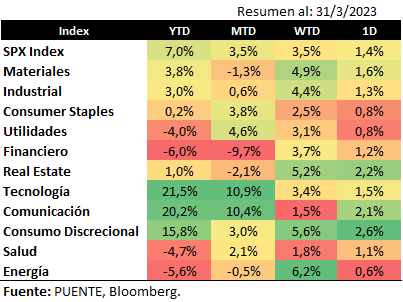

Puente View: Análisis Sectorial

El índice S&P500 logró sortear los ruidos financieros y cerrar el mes de marzo con una suba del 3,5%. De los once sectores que componen al índice, solo cuatro cerraron en rojo. Lógicamente, la baja fue liderada por el sector financiero con una caída del 9,7% en el mes. Los bancos más grandes y con un negocio de banca más tradicional se vieron afectados por los ruidos en el subsector de bancos regionales. La rápida reacción de la Fed, el Tesoro y la Corporación Federal de Seguro de Depósitos (FDCI) puso paños fríos a la situación y contuvo el problema. Sin embargo, la mayor aversión al riesgo se sintió en todo el sector.

Por otro lado, se destacaron los sectores de Tecnología y Comunicación con subas mayores al 10%. Es probable que las empresas de estos sectores se hayan beneficiado de la reciente baja en las tasas de tramos largos. En medio de la mayor aversión al riesgo, los rendimientos de los bonos del Tesoro a 10 años cayeron 63 puntos básicos desde los máximos recientes. De esta manera, la tasa cerró el mes en 3,5%, marcando su menor nivel desde septiembre del año pasado. Vale destacar que, por su naturaleza, el valor de estas empresas esta generalmente dado por los flujos de fondos futuros. En este sentido, se ven favorecidas a la hora de descontar los flujos a una tasa menor.

El sector energético ganó relevancia en la última semana del mes y las primeras ruedas de abril. La Organización de Países Exportadores de Petróleo y sus aliados (OPEP+) llevó a cabo su segunda reunión del año y sorprendió al mercado con su decisión. El cartel definió un nuevo recorte en la producción de petróleo de 1,66 millones de barriles diarios y los precios no tardaron en reaccionar. La decisión se suma a los 2 millones de barriles diarios recortados en octubre del año pasado y entra en vigor a partir de mayo, extendiéndose hasta fin de año. Según el comunicado de la OPEP+, los recortes por país fueron establecidas de formula voluntaria. Arabia Saudita explica el 30% del recorte definido y se lleva junto con Rusia más de la mitad del ajuste total. Estos dos países son, después de Estados Unidos, los principales productores de crudo a nivel mundial, explicando en conjunto cerca del 22% de la producción total.

La decisión de la OPEP+ empujó al crudo (+10% la última semana) y las empresas energéticas avanzaron en torno al 6,2% en las últimas cinco ruedas de marzo. ¿Es sostenible? El rebote era esperable después de varias semanas complicadas para el sector. No obstante, es probable que los precios del petróleo tengan mucho más recorrido en el largo plazo. Las estimaciones de demanda se mantienen estables o a la baja, mientras que la menor producción de la OPEP+ podría ser compensada por un mayor flujo desde Estados Unidos (principal productor de petróleo a nivel mundial).

¿Qué se espera para los próximos meses? El mercado recuperó la confianza a raíz de la intervención gubernamental para evitar que los ruidos financieros se expandan a otros sectores. Esta realidad, junto con la expectativa de que la política monetaria también tenga que ajustarse a un entorno crediticio más adverso, debería respaldar al equity en el segundo trimestre, especialmente en los sectores más sensibles a los movimientos en la tasa.

Por otro lado, la corrección reciente del sector financiero no parece ser una oportunidad de compra. La probabilidad de ver mayores regulaciones en el sector, una mayor retención de capital, menores pagos de dividendos y un enfoque más conservador en la gestión de los activos y pasivos sostienen esta hipótesis.

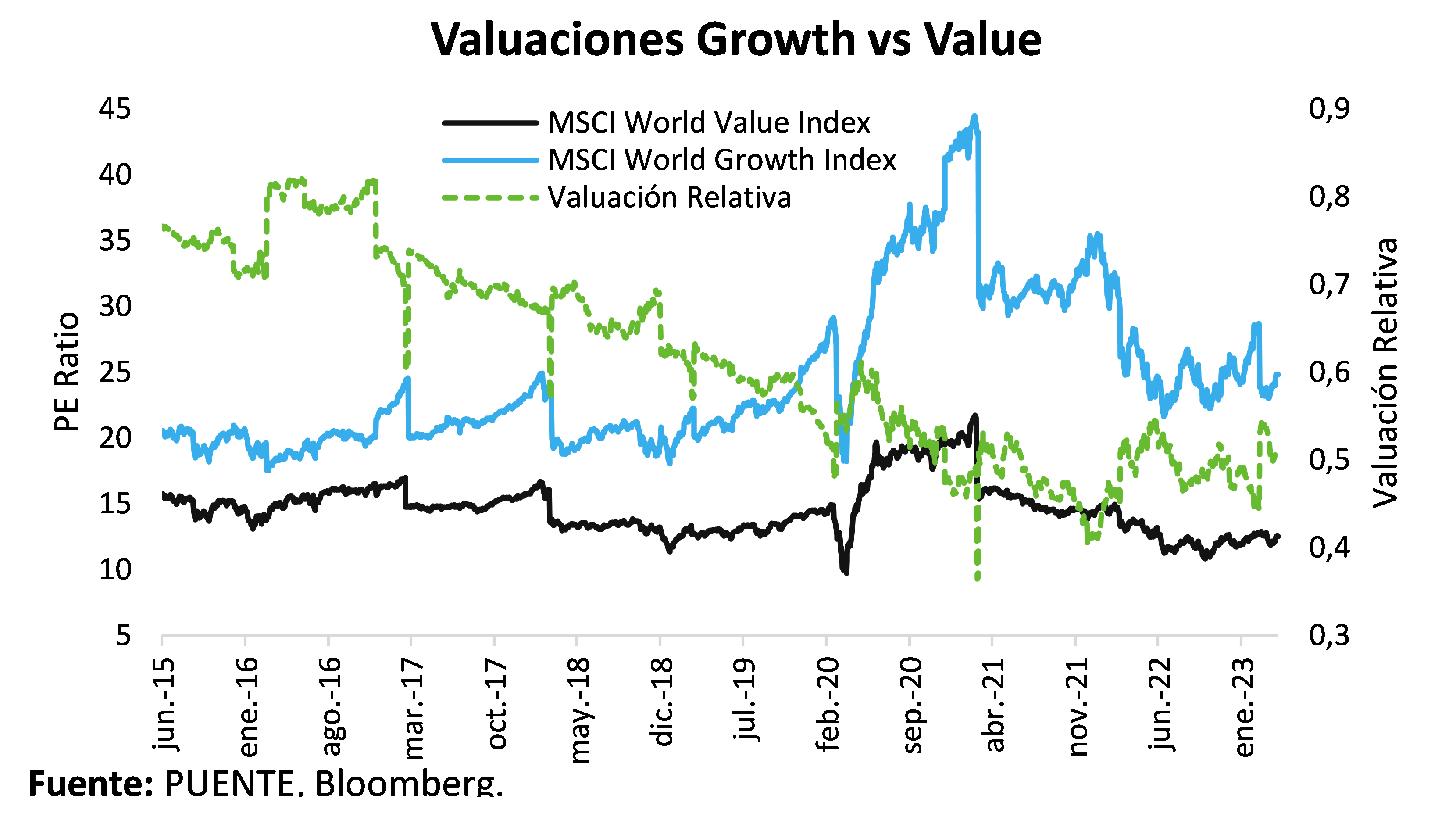

Puente View: ¿Growth o Value?

Para los perfiles de riesgo más conservadores, el segmento value sigue siendo una opción dado que las valuaciones todavía se ubican por debajo de los promedios históricos. El atractivo dentro de este segmento se mantiene ganando exposición a empresas con negocios sólidos, ventas poco volátiles, de crecimiento estable y altos dividendos. Históricamente, estas compañías demostraron ser una jugada defensiva durante los años posteriores a los periodos de sobrecompra en papeles con fundamentos más débiles, como fue la crisis del 2001.

Dentro del sector growth aparecen algunas oportunidades de mediano/largo plazo para perfiles de riesgo más moderados. Considerando una Fed menos agresiva, la mayor aversión sobre el sector financiero y pensando en un escenario de soft landing para la segunda mitad del año, es probable que parte de este segmento se vea favorecido. Sin embargo, el foco prevalece sobre compañías tecnológicas con negocios conocidos y más estables, evitando compañías asociadas al sector Venture Capitals que fue recientemente muy golpeado. El apetito por algo más riesgoso surge sobre nombres más conocidos y de mayor capitalización de mercado con ventas menos volátiles que el promedio dentro del sector growth.

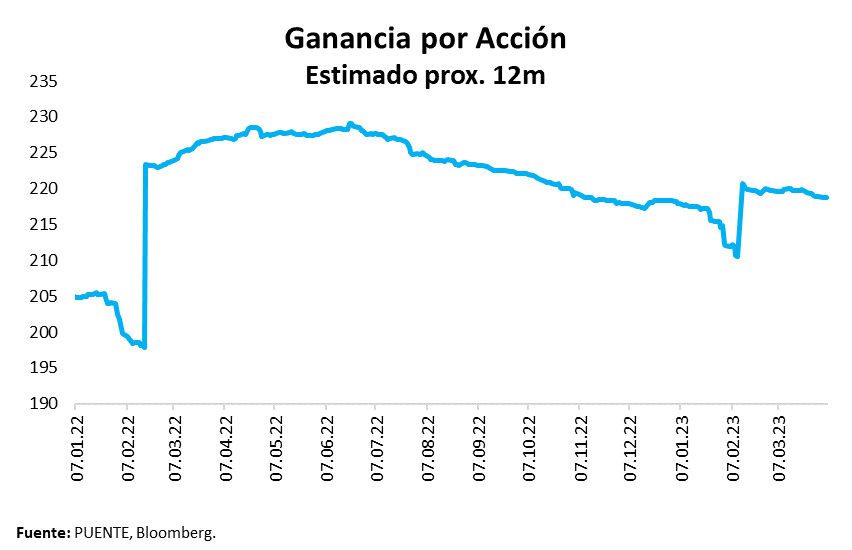

Puente View: Temporada de Balances 1T23

Después de un marzo volátil para los mercados, con la crisis de los bancos regionales en Estados Unidos y la caída de Credit Suisse, los analistas bajaron sus expectativas para los resultados del 1T23.

Según datos de Factset, los analistas revisaron a la baja sus estimaciones por un margen mayor a lo que suelen hacer en promedio. Las estimaciones de ganancias para el 1T23 retrocedieron 6,3% desde el 31 de diciembre al 30 de marzo.

En un trimestre típico, es normal que los analistas reduzcan sus estimaciones, aunque en los últimos 20 trimestres esos ajustes promediaron el 2,8%, y un 3,8% en los últimos 80 trimestres.

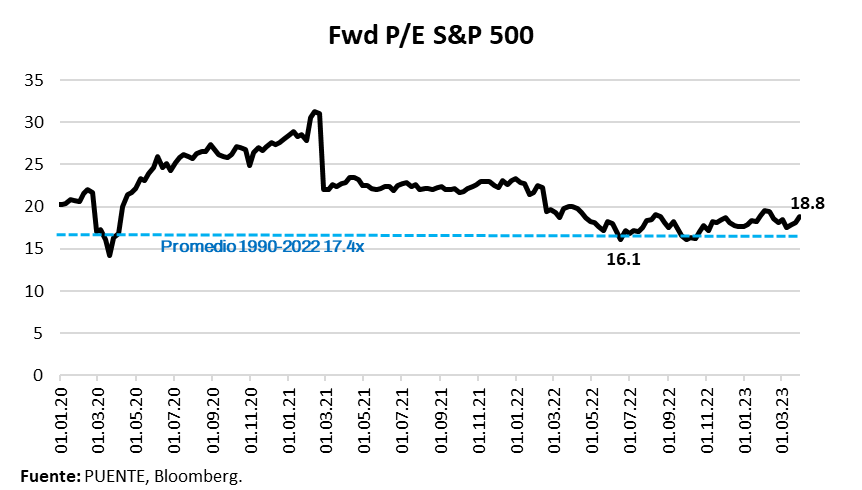

La caída en las ganancias estimadas tiene un impacto en el Forward P/E (ratio Precio/Ganancia por acción, utilizando la ganancia estimada de los proximos 12 meses). Al caer las estimaciones de las ganancias, si el precio se mantiene igual, sube el múltiplo.

Pero a pesar de la caída en las estimaciones de ganancias, el precio del S&P 500 (y la mayoría de las acciones de Estados unidos) creció un 7% en el 1T23, llevando a que el múltiplo de valuación P/E suba considerablemente por un doble efecto de incremento de precio y caída de ganancias estimadas. Así es como el múltiplo subió de 17,5x a 18,8x.

Los resultados del 1T23 serán un driver importante en el mercado y reflejarán el real impacto de los ruidos en el sector bancario, sumado a los efectos de la política monetaria en los balances de las compañías. Adicionalmente, las perspectivas de los CEOs en las presentaciones de resultados serán clave para marcar la impresión del mercado y lo que se puede esperar para el resto del año.

{kind=link}