Claves del día

Expansión del sector financiero, apreciación diaria del dólar y comportamiento mixto de rendimientos soberanos

Paraguay

En abril de 2026, el sistema financiero paraguayo continuó mostrando un sólido dinamismo, con un crecimiento interanual de los depósitos del sector privado de 17,6% y de los créditos de 15,4%, impulsados principalmente por las operaciones en moneda extranjera, que avanzaron 19,3% y 21,6%, respectivamente. Las tasas de interés en moneda nacional mostraron una moderación mensual, con la tasa activa promedio ubicándose en 16,0% y la pasiva en 6,2%, mientras que el margen de intermediación aumentó a 9,8%. En moneda extranjera, las tasas activas y pasivas se situaron en 7,8% y 3,8%, respectivamente. Por su parte, los indicadores de solvencia y liquidez permanecieron en niveles confortables, alcanzando 17,9% y 31,2%, mientras que la rentabilidad sobre patrimonio se ubicó en 19,1%. La morosidad aumentó levemente hasta 2,6%, aunque se mantiene en niveles históricamente bajos. En el ámbito monetario, el BCP mantuvo la TPM en 5,50%, en un contexto de fuerte crecimiento económico, inflación contenida y expectativas inflacionarias ancladas, mientras que los principales bancos centrales de la región y economías desarrolladas mantuvieron una postura cautelosa ante la incertidumbre global derivada de las tensiones geopolíticas y su potencial impacto sobre la inflación.

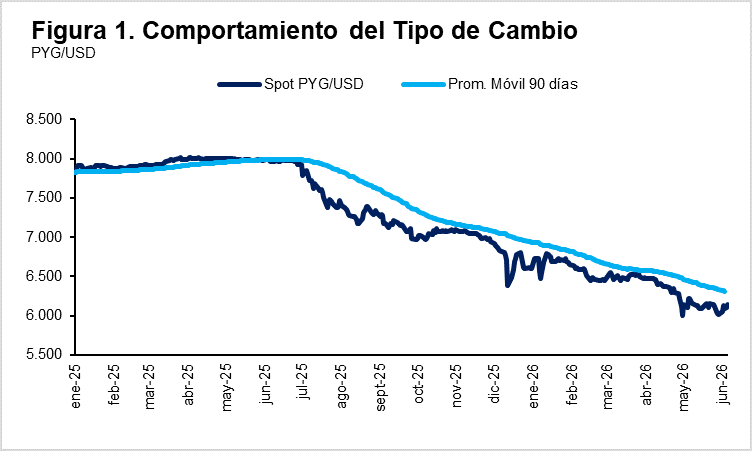

El tipo de cambio PYG/USD registró una apreciación diaria del dólar del 0,53%, cerrando la jornada en Gs. 6.139 por dólar. En términos semanales, el dólar acumula una suba del 2,10%, mientras que en la comparación interanual el guaraní mantiene una apreciación del 23,03% frente a la moneda estadounidense.

En el mercado de renta fija soberana, los bonos soberanos en dólares de Paraguay mostraron movimientos mixtos en sus rendimientos respecto a la semana anterior. Los títulos con vencimientos entre 2031 y 2044 registraron variaciones de entre -2 y +8 puntos básicos, ubicándose en un rango de rendimientos de 4,70% a 5,81%, reflejando un comportamiento dispar a lo largo de la curva soberana en USD, con leves compresiones en el tramo largo y aumentos de tasas en los vencimientos intermedios y cortos.

Internacional

Irán detiene sus ataques contra Israel, iniciados el fin de semana

Tras los ataques lanzados por Irán hacia Israel el fin de semana —en respuesta a los bombardeos israelíes en Líbano—, esta mañana la situación ha mostrado señales de distensión, trayendo calma a los mercados financieros globales. El mando militar iraní afirmó haber finalizado su operación militar, aunque advirtió que podrían continuar las represalias si Israel reactiva los bombardeos.

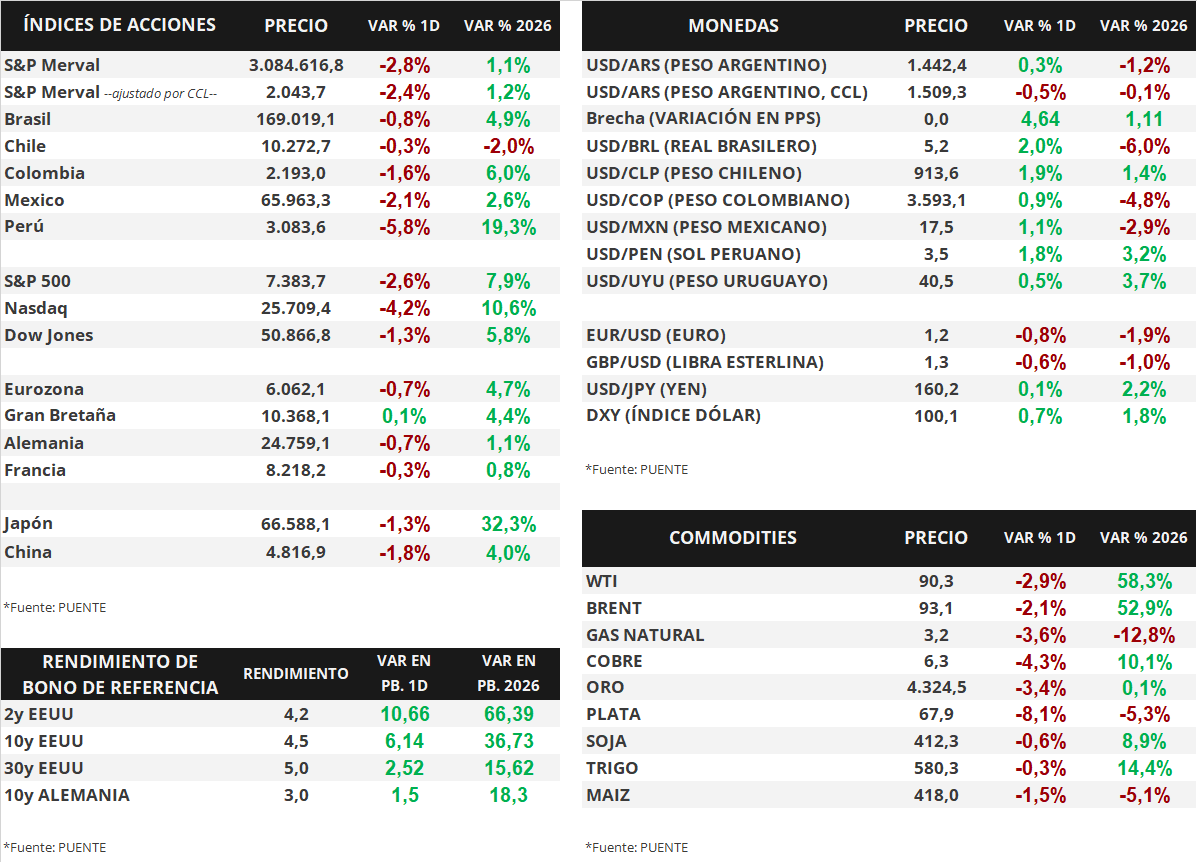

El pasado viernes, los principales índices de acciones estadounidenses sufrieron caídas generalizadas. El protagonista fue el Nasdaq, que tuvo un retroceso de -4,2% durante la rueda, mientras que el S&P 500 sufrió una variación de -2,6%. Por último, el Dow Jones tuvo una caída de -1,3%. En términos acumulados del 2026, los índices acumulan variaciones de +10,6%, +7,9% y +5,8%, respectivamente.

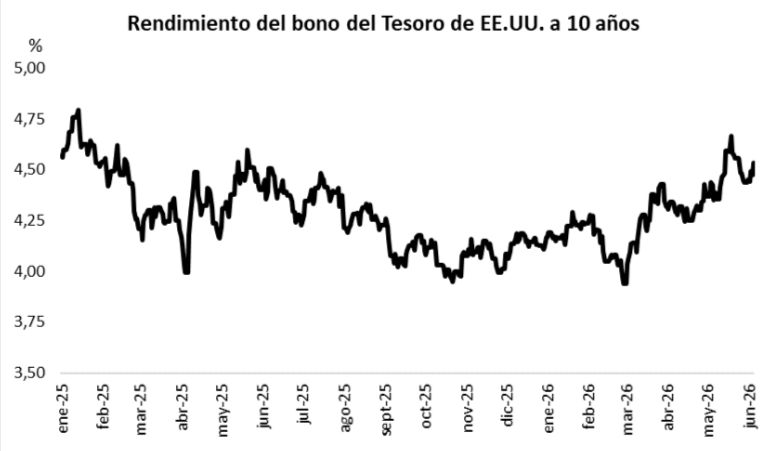

Por otra parte, luego de publicarse el dato de empleo de mayo, los rendimientos de los bonos del Tesoro norteamericano se ampliaron a lo largo de toda la curva. El bono a 1 año cerró con un rendimiento de 3,84%, por encima del 3,79% anterior, mientras que el bono a 3 años se ubicó en 4,20%, también superando el 4,10% previo. Por último, en el tramo a 10 años, la variación fue desde 4,47% hasta 4,53% al cierre.

Esta semana, el foco estará puesto en el dato de inflación de mayo. El Índice de Precios al Consumidor (CPI, por sus siglas en inglés) se proyecta con una variación de +0,5% para el mes, y de +4,2% en términos interanuales. La medición general, que excluye alimentos y energía, se espera en +0,3% mensual y +2,9% interanual.

Fuente: PUENTE Hnos, Bloomberg