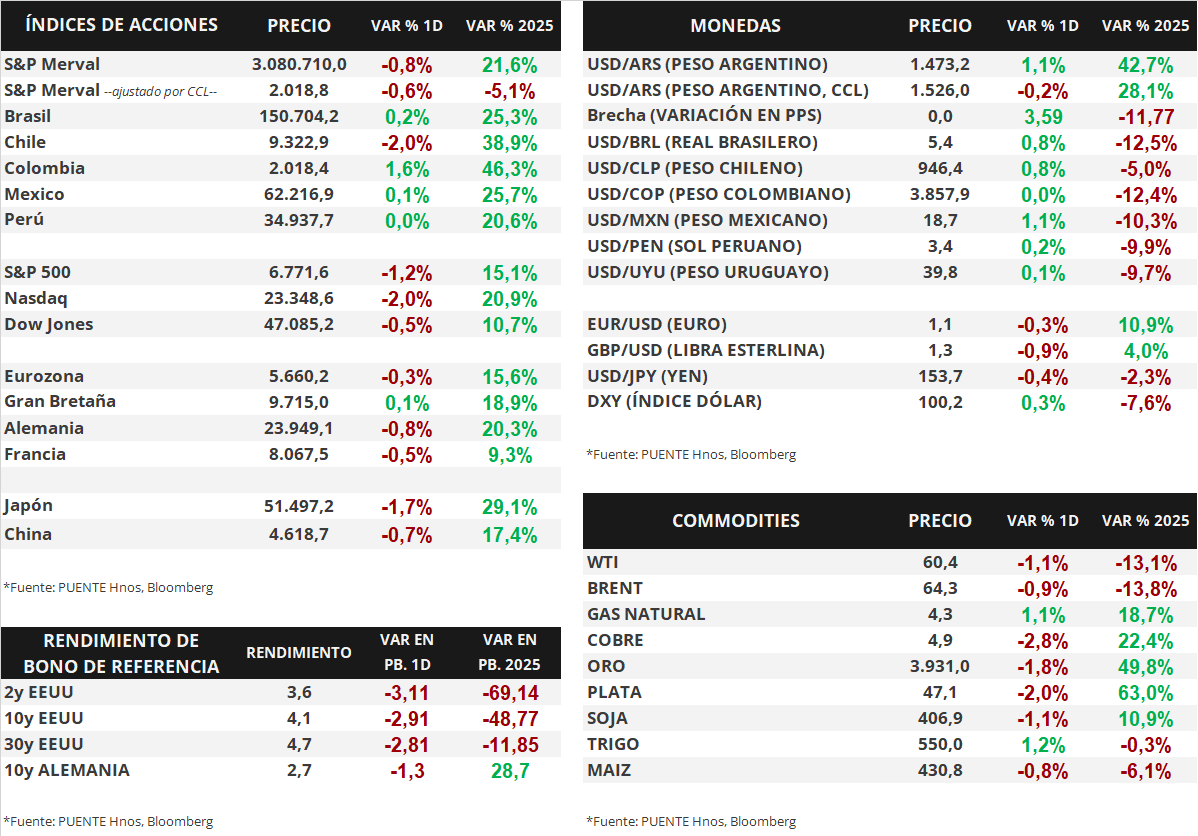

Claves del día

El crédito y los depósitos privados se expandieron de forma interanual en septiembre

Paraguay

En el noveno mes del año, el saldo total del crédito bancario y financiero al sector privado se expandió +17,2% interanual, explicado por una suba del crédito en moneda nacional (MN) del +15,8% y en moneda extranjera (ME) del +20,3%.

Por otro lado, el total de depósitos privados creció +12,0% respecto a septiembre de 2024, impulsado por los aumentos de los depósitos en MN del +10,9% y de los depósitos en ME del +14,0% en cada caso.

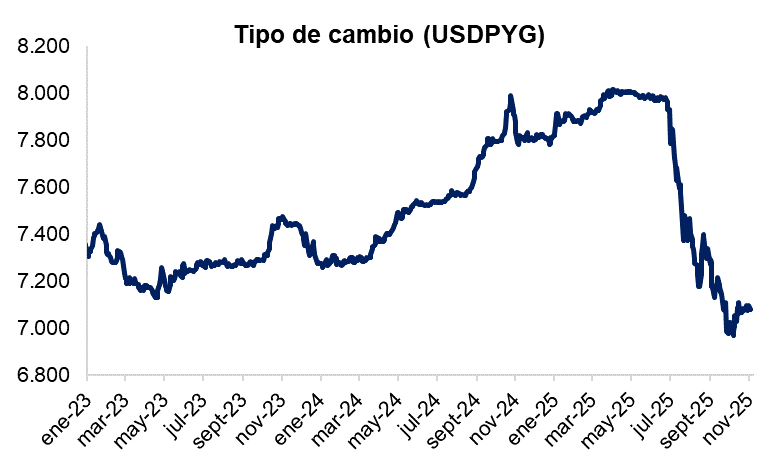

El tipo de cambio se situó en Gs. 7.077,9 sin presentar cambios en el día de ayer. En los últimos 7 días acumula una baja de -0,3%. Por otro lado, el bono soberano en dólares a 2033 cerró con un rendimiento al 5,0% anual.

Internacional

En Europa, los datos de actividad se muestran positivos en octubre

Esta mañana se dieron a conocer los Índices de Gerentes de Compras (PMIs, por sus siglas en inglés) en la Eurozona. La medición se ubicó en 53 puntos para el sector de servicios, por encima de los 52,6 esperados, mientras que para el Reino Unido, la misma medición se ubicó en 52,3 puntos, también superando las estimaciones de 51,1 por parte del consenso de analistas. Recordamos que una medición por encima de 50 puntos implica expansión de la actividad, y por debajo una contracción.

Los principales índices de acciones estadounidenses se contrajeron el martes. El S&P 500 retrocedió un -1,2%, mientras que el Nasdaq cayó un -2,0%, y el Dow Jones -0,5%. En lo que va de este año, los índices acumulan variaciones de +15,1%, +20,9% y +10,7%, respectivamente.

La curva de rendimientos de los bonos del Tesoro norteamericano se comprimió levemente. El bono a 1 año cerró con un rendimiento de 3,66%, por debajo del 3,68% del lunes, mientras que el de 3 años cerró en 3,58%, también inferior al 3,61% previo, y el bono a 10 años se comprimió hasta 4,08% desde el 4,10% anterior.

Por último, el día de ayer AMD y Shopify presentaron sus resultados del 3° trimestre, en ambos casos superando tanto las estimaciones de ingresos como de beneficios por acción (BPA). Hoy, luego del cierre de mercado, presentarán sus reportes McDonald’s, Applovin, Qualcomm y Arm, entre otras compañías.

Fuente: PUENTE Hnos, Bloomberg