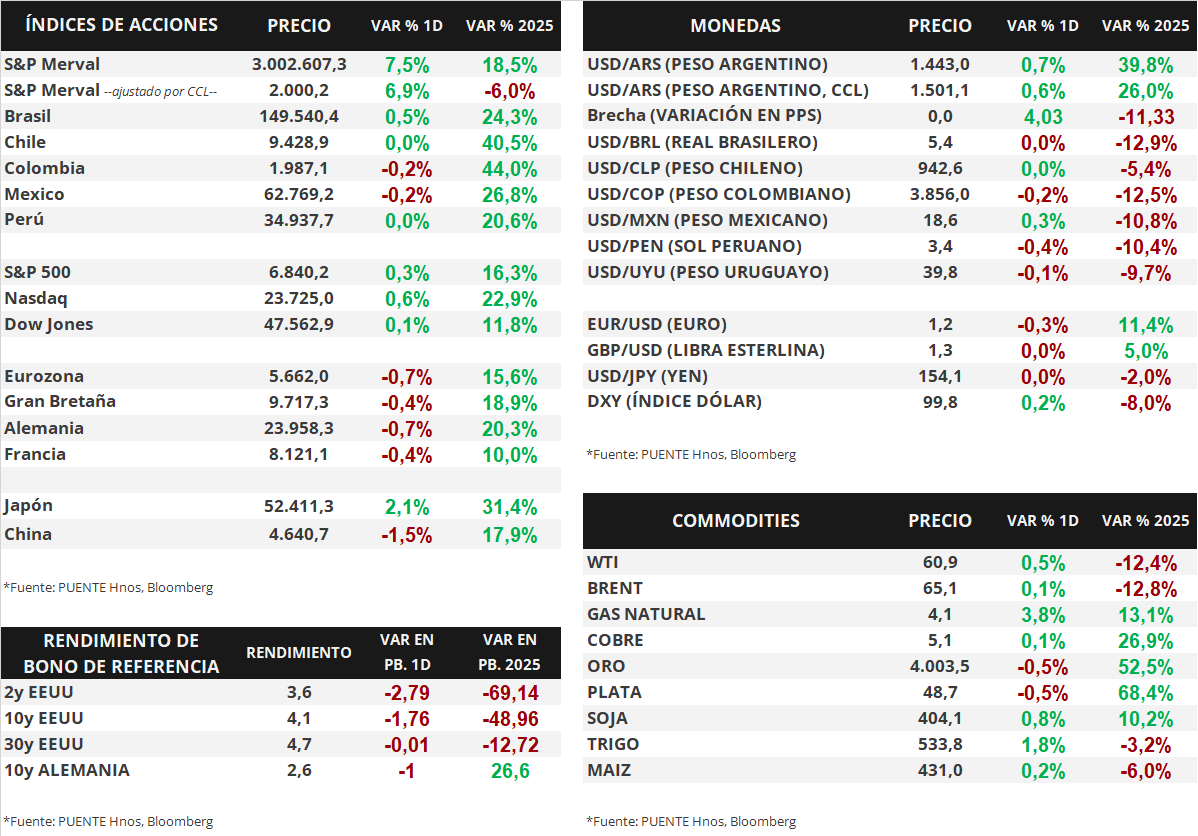

Claves del día

Los bonos soberanos en dólares mostraron una suba semanal

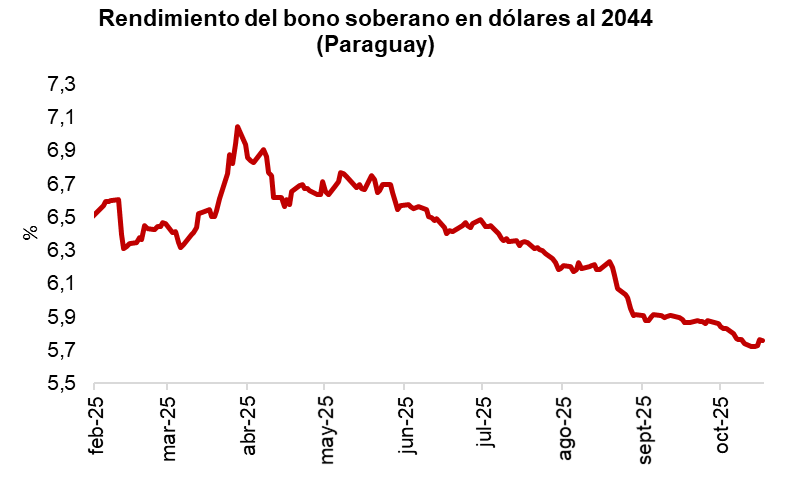

Paraguay

La dinámica de los bonos soberanos en dólares en el transcurso de los últimos 7 días fue alcista. En este sentido, la variación semanal de precios fue de +0,6% promedio. En este sentido, los títulos con vencimientos más largos fueron los más destacados, como el caso de los bonos al 2044 y 2050 con un alza del +0,6% semanal.

Por otro lado, el tipo de cambio cerró en Gs.7.094,5 por dólar el viernes tras un alza diaria y semanal de +0,3%.

En el día de hoy será publicado el Índice de Precios al Consumidor (IPC) de octubre por parte del Banco Central (BCRA).

Internacional

En Estados Unidos, esta semana continúa el reporte de balances del 3° trimestre

La atención de la semana en Estados Unidos estará en la continuación de reportes de balances del 3° trimestre de 2025 por parte de las compañías. Hasta ahora, el 64% de las empresas del S&P 500 han publicado sus resultados. El 83% ha registrado un beneficio por acción (BPA) superior a las estimaciones. En conjunto, las empresas están reportando ganancias un 5,3% superiores a las estimaciones, inferior al promedio de los últimos 5 (8,4%) y 10 años (7,0%). Esta semana informarán, Palantir, AMD, Pfizer, McDonald’s, Qualcomm, Arm, AstraZeneca y Airbnb, entre otras.

Los principales índices de acciones estadounidenses avanzaron el viernes. El S&P 500 ganó un +0,3%, mientras que el Nasdaq avanzó +0,6%, y el Dow Jones +0,1%. En lo que va de este año, los índices acumulan variaciones de +16,3%, +22,9% y +11,8%, respectivamente.

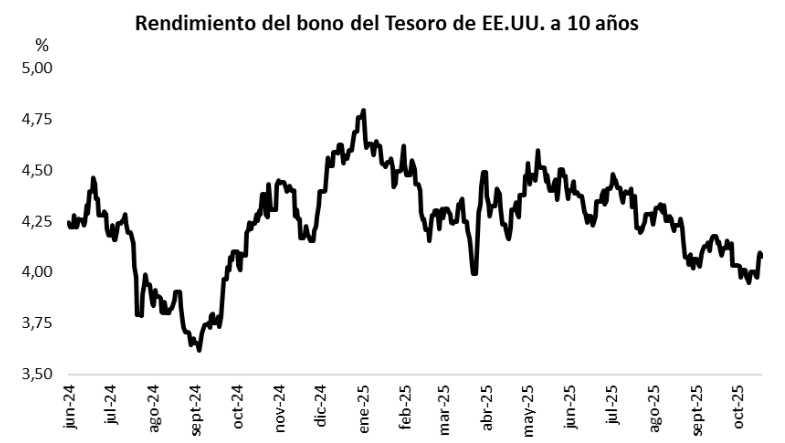

La curva de rendimientos de los bonos del Tesoro norteamericano no sufrió grandes cambios. El bono a 1 año volvió a cerrar con un rendimiento de 3,68%, mientras que el de 3 años cerró en 3,58%, por debajo del 3,61% anterior, y el bono a 10 años se ubicó en 4,08% al final de la semana, desde el 4,10% previo.

Por último, el viernes se publicó la inflación preliminar de octubre en la Eurozona. La medición general fue de +0,2% mensual y +2,1% interanual, en línea con las estimaciones, mientras que la medición núcleo fue de +0,3% mensual y +2,4% interanual, levemente por encima de lo proyectado por el consenso de analistas.

Fuente: PUENTE Hnos, Bloomberg