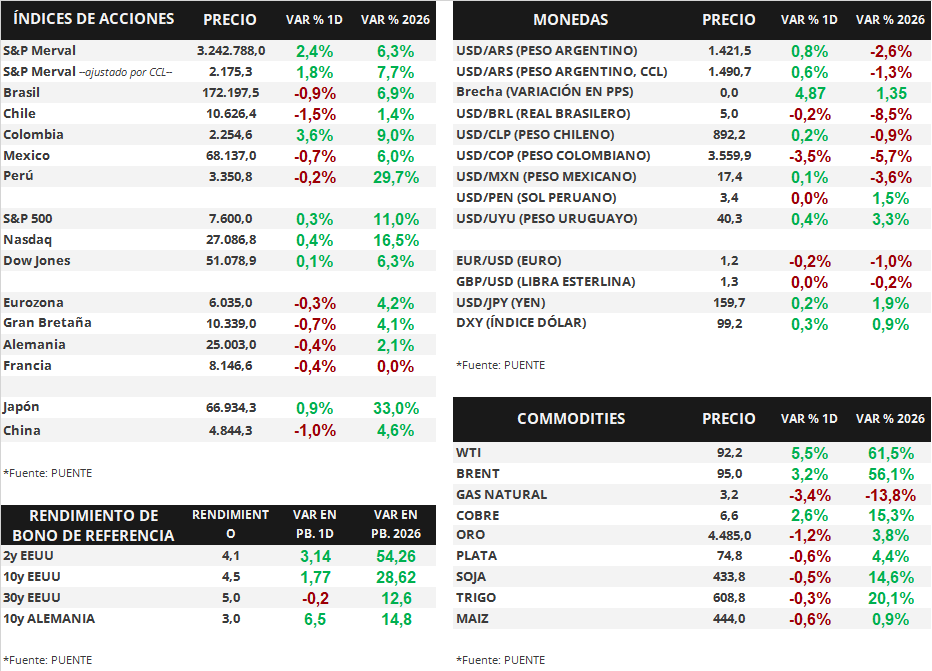

Claves del día

Subasta de Letras de Regulación Monetaria, apreciación diaria del dólar y baja en rendimientos soberanos en USD

Paraguay

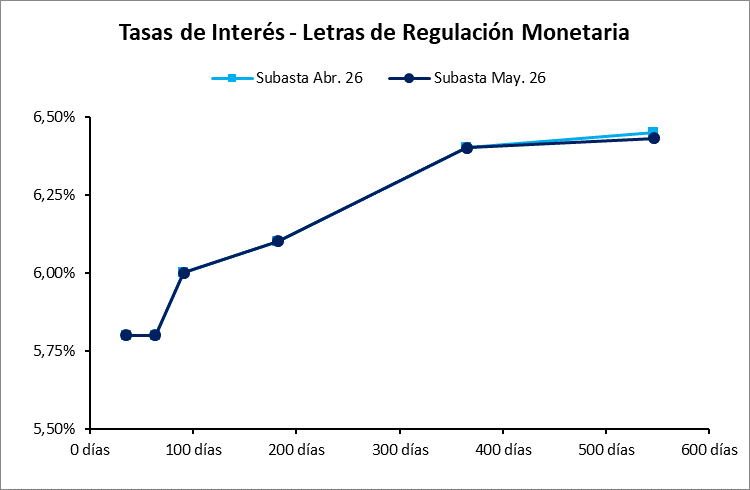

En la subasta de Letras de Regulación Monetaria (LRM) correspondiente a mayo, el Banco Central adjudicó la totalidad del monto ofertado, alcanzando Gs. 2,736 billones (USD 392,8 millones). Este resultado representó una renovación equivalente al 125% de los vencimientos registrados al cierre del mes, reflejando una sólida demanda por parte de los participantes del mercado. La colocación se concentró principalmente en los plazos más cortos, con el 89% de las adjudicaciones distribuidas entre vencimientos de 28 y 91 días. Por su parte, las tasas se mantuvieron prácticamente sin cambios respecto a la subasta de abril, ubicándose en un rango de 5,80% a 6,43% para plazos de entre 28 y 546 días, destacando únicamente una leve compresión de 3 puntos básicos en el tramo más largo de la curva.

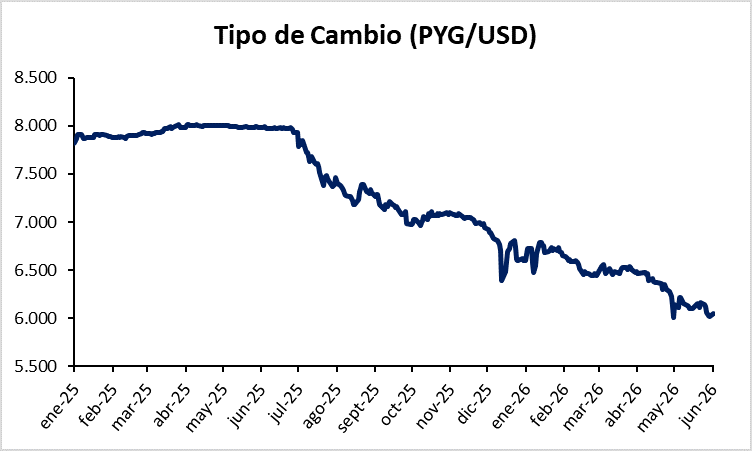

El tipo de cambio PYG/USD registró una apreciación diaria del dólar del 0,60%, cerrando la jornada en Gs. 6.049 por dólar. En términos semanales, el guaraní acumula una apreciación del 1,57%, mientras que en la comparación interanual mantiene una apreciación del 24,19% frente a la moneda estadounidense.

En el mercado de renta fija soberana, los bonos soberanos en dólares de Paraguay mostraron caídas en sus rendimientos respecto a la semana anterior. Los títulos con vencimientos entre 2031 y 2044 registraron disminuciones semanales de entre -16 a -8 puntos básicos, ubicándose en un rango de rendimientos de 4,64% a 5,80%, reflejando una corrección generalizada a la baja en la curva soberana en USD.

Internacional

Los índices de acciones estadounidenses continúan su avance, mientras los datos de actividad continúan sólidos

El día de ayer en Estados Unidos se publicó el Índice de Gerentes de Compras (PMI, por sus siglas en inglés) elaborado por el ISM del mes de mayo. Para el sector de manufacturas, el índice se ubicó en 54 puntos, lo cual marca una mejora respecto del mes previo, que fue de 52,7 puntos, y también se ubica por encima de las estimaciones, en 53 puntos. Este índice, por encima de 50 puntos indica expansión de la actividad, y por debajo de ese nivel, una contracción.

En este contexto, los principales índices de acciones estadounidenses continuaron su tendencia alcista el día de ayer. El S&P 500 subió un +0,3%, mientras que el Nasdaq avanzó +0,4%, y el Dow Jones +0,1%. De esta manera, en lo que va del año, los índices acumulan variaciones de +11,0%, +16,5% y +6,3%, respectivamente.

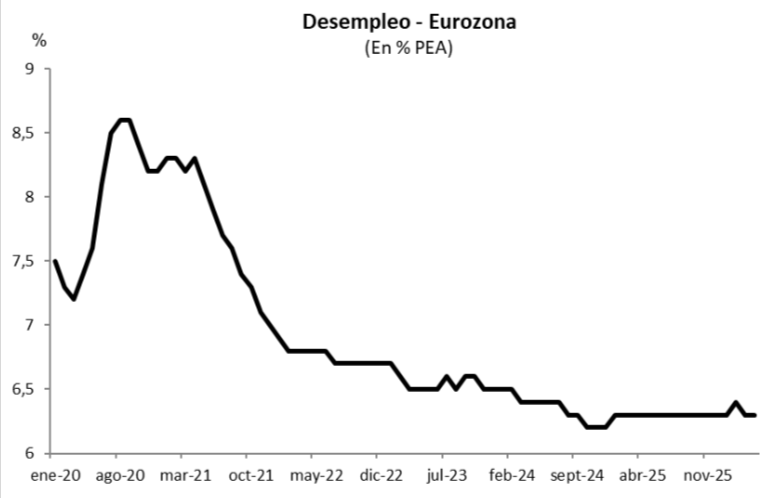

Cabe destacar que ayer también se publicó el dato de desempleo del mes de abril en la Eurozona, que se ubicó en 6,3%, por encima del 6,2% del mes pasado, y que se esperaba sin cambios según el consenso de analistas. Esta mañana, también se publicaron los datos de inflación preliminar en la Eurozona, que se ubicaron en +3,2% interanual para la medición general, y +2,5% para la medición núcleo, que excluye alimentos y energía. En este último caso, la medición se ubicó levemente por encima del +2,4% estimado por los analistas.

Por último, la curva de rendimientos de los bonos del Tesoro norteamericano se amplió levemente ayer. El bono a 1 año cerró con un rendimiento de 3,79%, por encima del 3,77% previo, mientras que el bono a 3 años lo hizo en 4,17%, también superando el 4,14% del viernes pasado. Por último, en el tramo a 10 años el movimiento fue desde 4,44% hasta 4,45% al cierre de ayer.

Fuente: PUENTE Hnos, Bloomberg