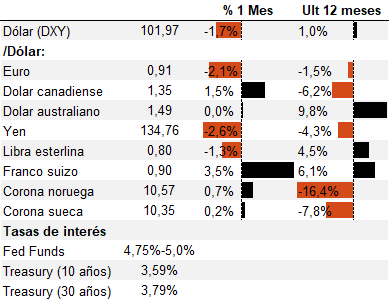

Tasas y Monedas (FX): Expectativas divergentes

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Tasas y Monedas (FX), Commodities e Inversiones Alternativas.

24-04-2023

Nuestro Análisis:

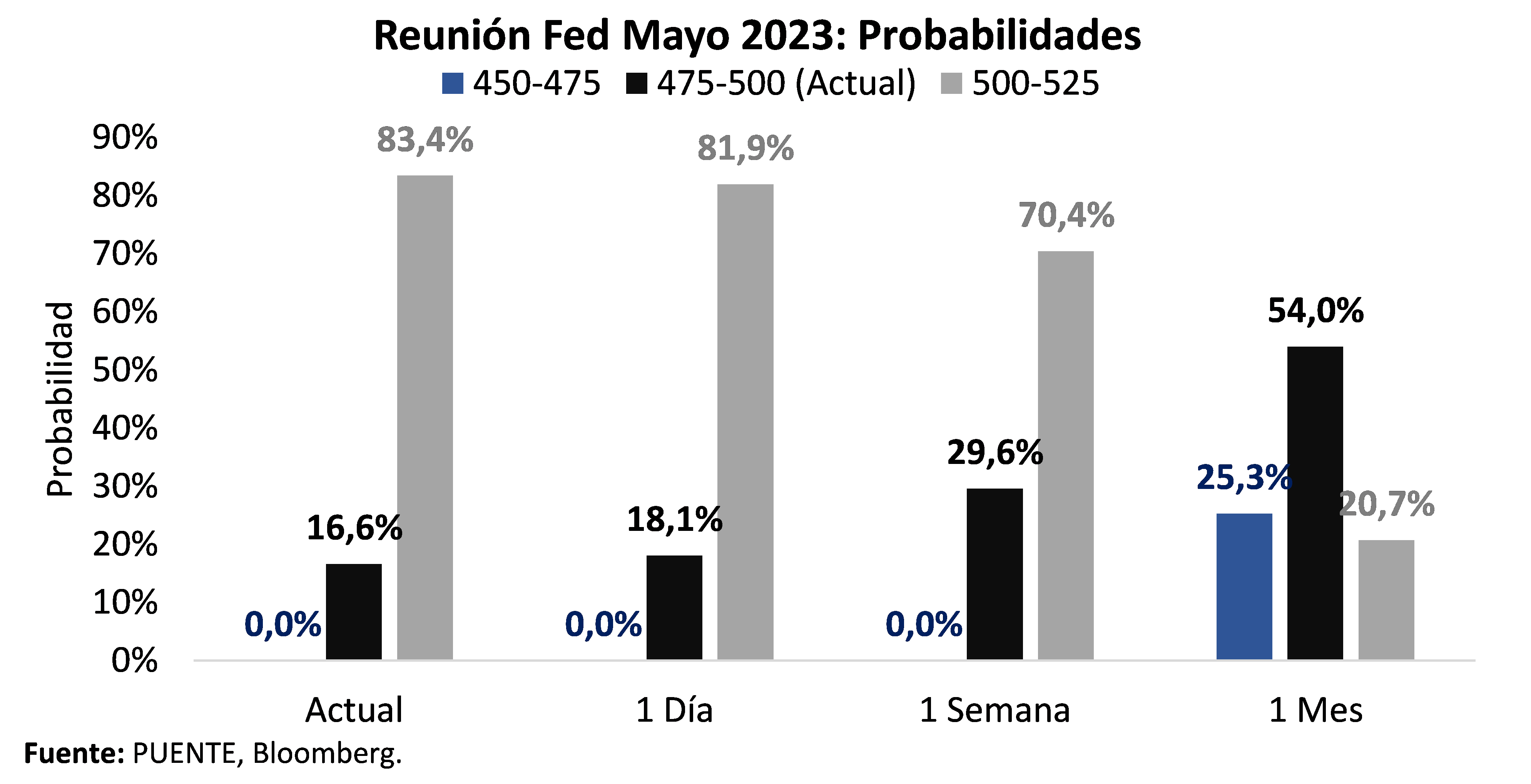

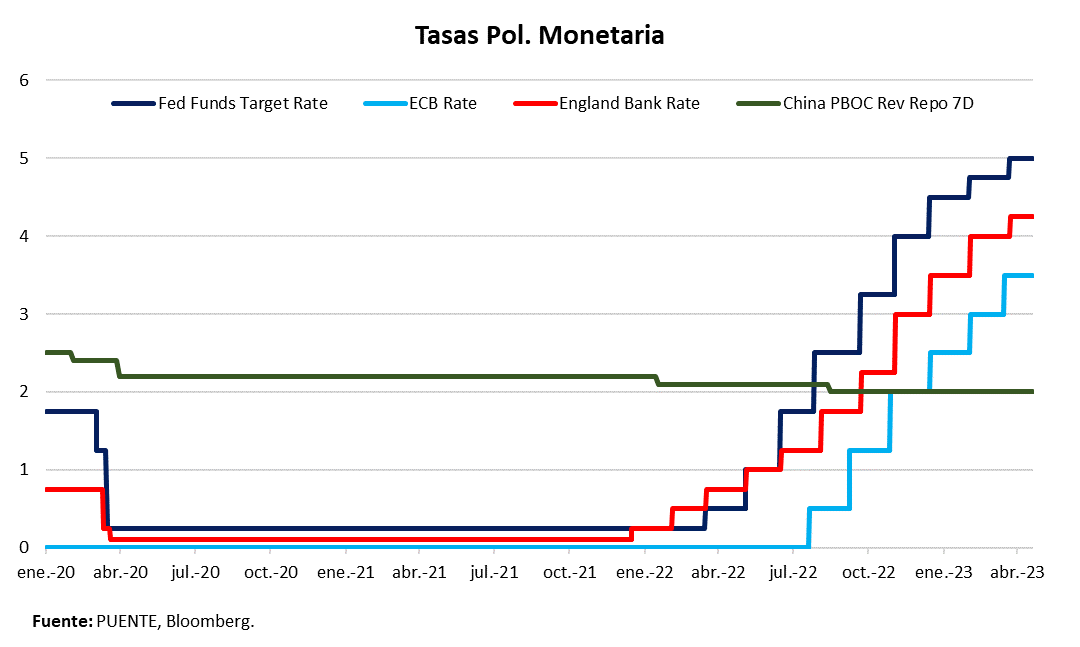

• El mercado prevé una suba de 25 puntos básicos con una probabilidad del 83,4% para la próxima reunión de la Reserva Federal (Fed) a principios de mayo y bajas para el segundo semestre. En contraposición, la autoridad monetaria no estima cambios en la tasa para el resto del año.

• La dinámica de precios en línea con lo esperado alimenta la expectativa de ver una Fed menos agresiva antes de fin de año. El mes de marzo trajo desaceleración de la inflación en Estados Unidos.

• En línea con lo que viene haciendo EE. UU. y la mayoría de los bancos centrales del mundo, el Banco Central Europeo (BCE) anunció el 2 de febrero una nueva suba de tasas de 50 puntos básicos, con la tasa de referencia alcanzando el 3% anual y achicando la brecha con la tasa de la Fed de EE.UU.

Reserva Federal de EE. UU.

Los mercados de futuros de tasa de la Reserva Federal (Fed) reflejan la volatilidad que las distintas noticias de mercado, junto con la lectura de cada una de las cifras en lo económico, generan en las expectativas sobre próximas subas en la tasa de política monetaria.

El discurso más duro de Jerome Powell, presidente de la Fed, en su testimonio trimestral ante el Congreso a principio de marzo, previo a la caída de Silicon Valley Bank, fue rápidamente olvidado con los ruidos del sector bancario. Dado el entorno crediticio más averso, el mercado comenzó a descontar una menor suba en la tasa de referencia. En la medida que la situación financiera se fue acomodando, el mercado fue alineando sus expectativas de rumbo de la política monetaria.

En lo económico, los datos convalidan la expectativa de una Fed menos agresiva para los próximos meses. La inflación mostró signos de desaceleración mientras que la oferta laboral continúa recuperándose a buen ritmo, y los salarios privados pierden inercia. Todos estos factores se encuentran en línea con la expectativa de un escenario base de soft landing.

Actualmente, el mercado prevé una suba de 25 puntos básicos con una probabilidad del 83,4% para la próxima reunión a principios de mayo y descuenta que no haya cambios en la tasa con una probabilidad del 16,6%. Cabe destacar que un mes atrás, en medio de los ruidos del sector financiero, el mercado incorporaba la posibilidad de ver un recorte en la tasa con una probabilidad del 25,3%. Hoy ese escenario pareciera inexistente.

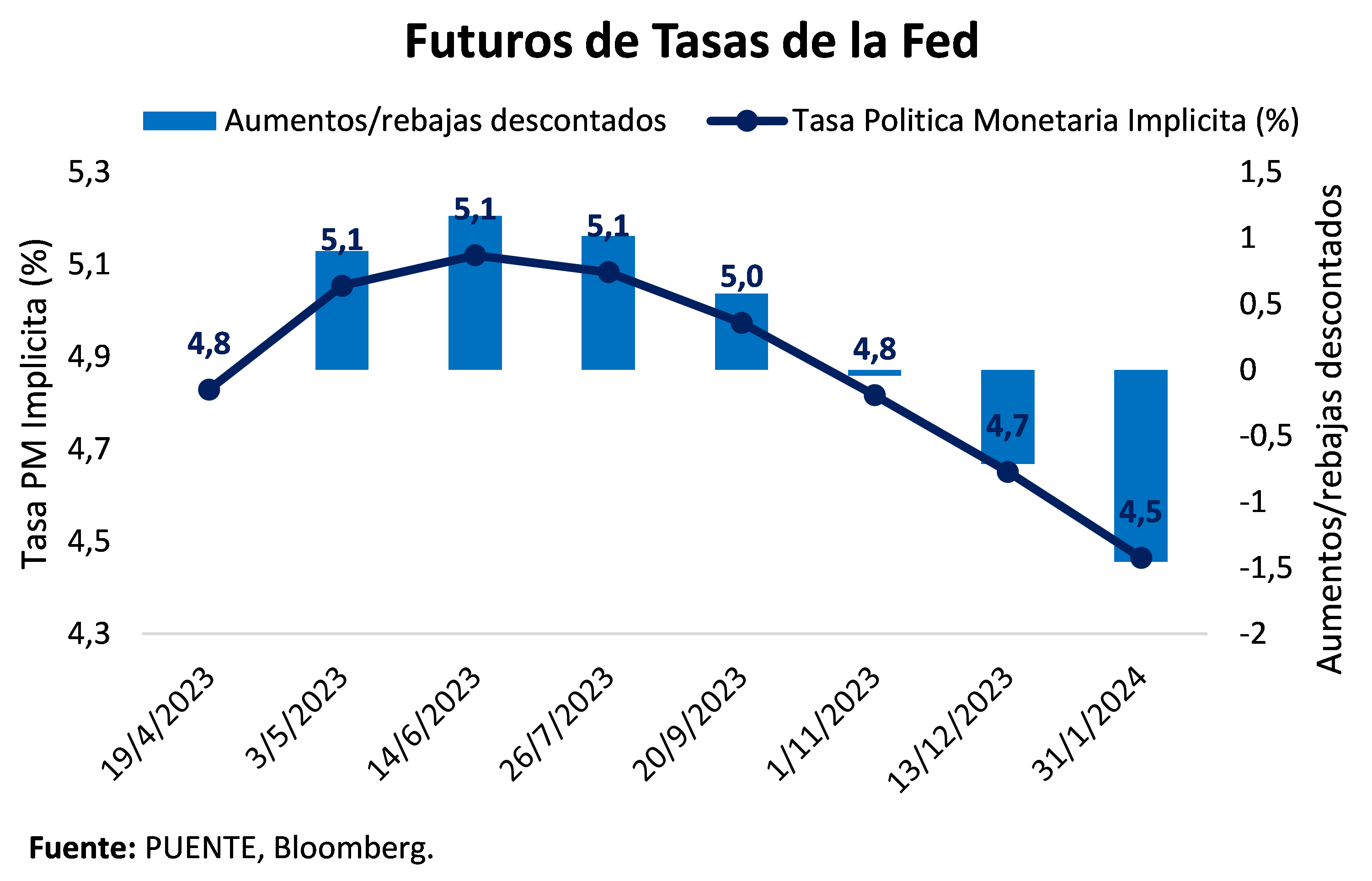

Los futuros de tasas de la Fed descuentan una tasa terminal del 5,1% en julio con una posible primera baja en la tasa de referencia a partir del segundo semestre. Con dos bajas descontadas para este año y una tercera en enero 2024, la tasa podría alcanzar el 4,5% a comienzos del año que viene. Esto contrasta con la expectativa de que la Fed mantenga a la misma por encima del 5% para el resto del año.

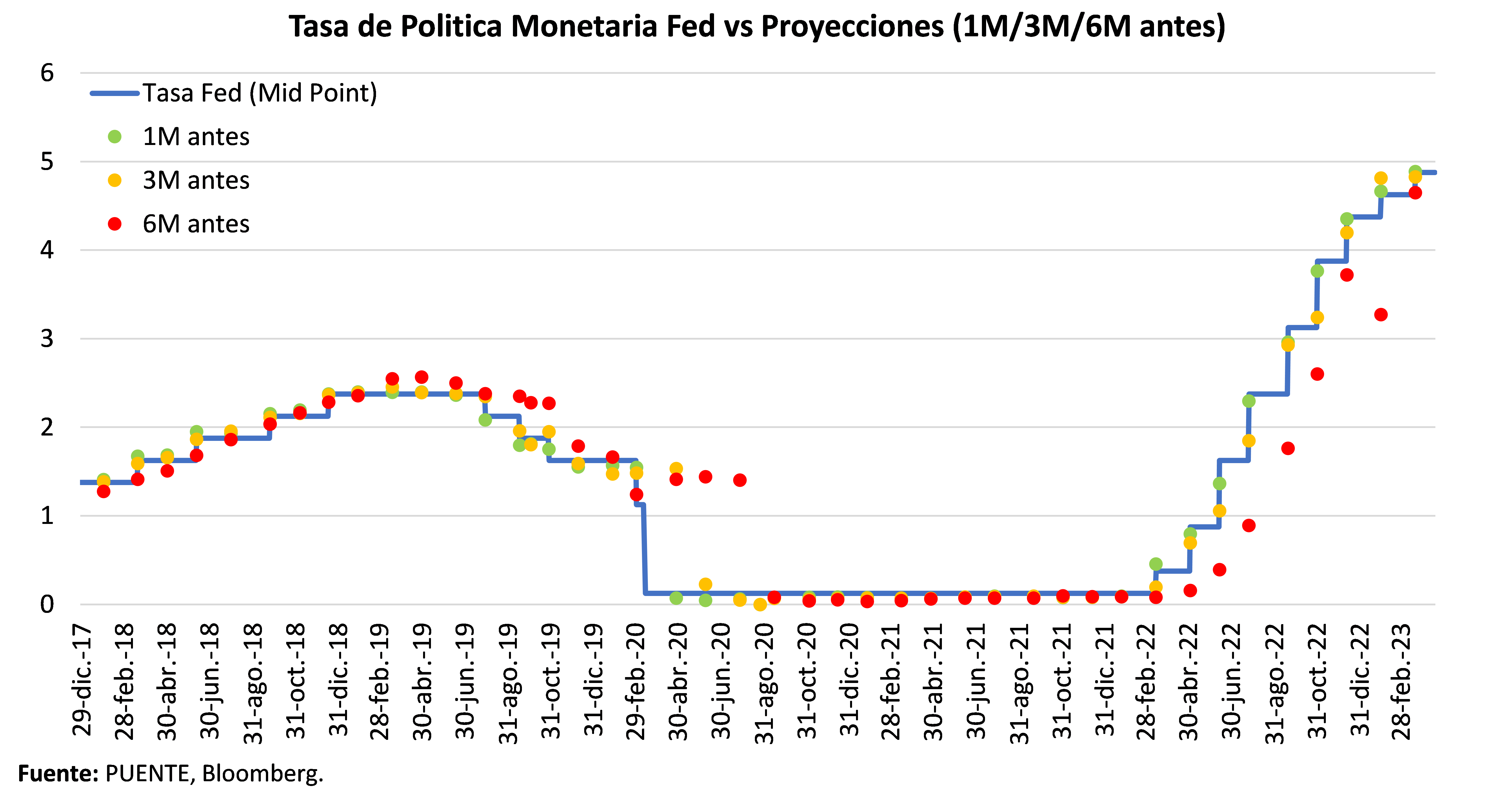

Es importante resaltar que existe un margen de error entre lo descontado en la curva de futuros y lo que eventualmente termina sucediendo. La historia enseña que el mercado tiende a sobre-ponderar los cambios hacia arriba o hacia abajo en las decisiones de tasa de política monetaria. A priori, pareciera que la sobre-ponderación se da en una magnitud mayor cuando la Fed apunta a una suba de tasas, y en la medida que esta se encuentra más lejos del piso histórico. Incluso, es probable que el desvío haya resultado mayor en los meses más recientes, dada la alta incertidumbre económica. Lógicamente, las proyecciones en periodos de tiempo cercanos a cada reunión ganan en exactitud.

Inflación Estados Unidos

La dinámica de precios en línea con lo esperado alimenta la expectativa de ver una Fed menos agresiva antes de fin de año. El mes de marzo trajo una fuerte desaceleración de la inflación en Estados Unidos. La inflación headline (general) cayó de 0,37% a 0,05% en marzo, en línea con las expectativas del mercado. Esta desaceleración se dio principalmente gracias a la caída de precios de commodities, el estancamiento de los precios de alimentos, y la desaceleración de precios de alquileres.

La inflación núcleo mantiene un ritmo todavía elevado. La dinámica de este índice se vuelve más compleja cuando se toma en cuenta el rezago en la medición de los precios de alquiler de viviendas. Según el indicador de Zillow, los alquileres mostraron una aceleración en el margen en los últimos meses.

Sin embargo, es probable que no tengan mucho más espacio para seguir acelerándose a este ritmo por dos factores principales: i) la sustitución de alquileres por compra de viviendas debería ayudar a limitar los aumentos; ii) el precio relativo entre alquileres y salarios privados aumentó 10% con respecto al promedio de los 4 años anteriores a la pandemia. En el actual contexto de abaratamiento en los costos de compra de inmuebles, es probable que los precios de alquiler se vuelvan a desacelerar en el corto plazo, ayudando a limitar la inflación núcleo.

Respecto al impacto en el dólar, este sufrió una depreciación desde febrero al día de hoy, con el índice DXY cayendo desde los 105,5 puntos a los 102 actuales. Mientras la Fed siga subiendo las tasas, y la inflación mostrando signos de mejora, creemos que en estos niveles el DXY podría volver a fortalecerse moderadamente.

En este escenario, creemos conveniente posicionarse en activos en dólares, como bonos de EE. UU. y acciones de compañías con mayoría de ingresos en EE.UU.. También debemos tener en cuenta que un dólar más fuerte afecta negativamente a los commodities.

Banco Central Europeo

En línea con lo que viene haciendo EE. UU. y la mayoría de los bancos centrales del mundo, el BCE anunció el 2 de febrero una nueva suba de tasas de 50 puntos básicos, con la tasa de referencia alcanzando el 3% anual y achicando la brecha con la tasa de la Fed de EEUU.

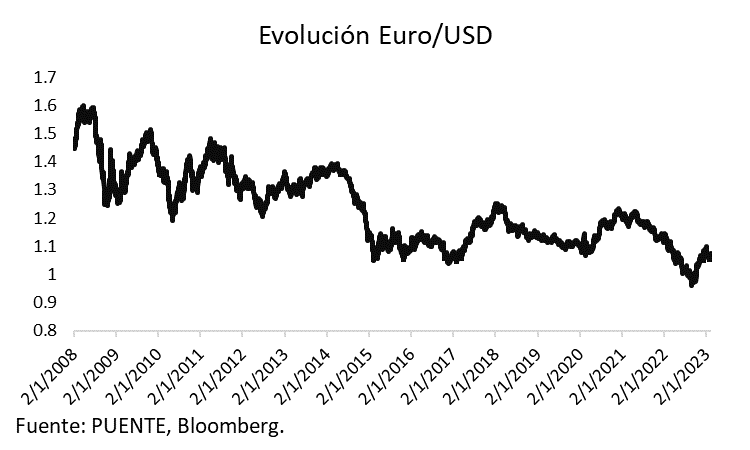

Hacia adelante, el mercado espera que el BCE suba la tasa hasta 3,75%, haciendo pico en julio. En cuanto al euro, que viene recuperándose este año, vuelve a niveles de U$S 1,1, zona que no alcanzaba desde abril del 2022.

La suba de la tasa de referencia, la caída de la inflación y la mejora en las perspectivas económicas ayudó a la moneda europea a recuperarse y ganar más protagonismo después de haber tocado mínimos a fin del 2022.

Hacia adelante, las mayores subas de tasas seguirán ayudando a la moneda a aguantar en estos niveles, mientras que, si la inflación sigue cediendo terreno, ayudaría a alcanzar una mayor tasa real y que genere demanda del euro.

No obstante, con la tasa del BCE con menos recorrido en relación a la tasa de la Fed de EE.UU., es probable que el euro tenga viento en contra para apreciarse mucho más en el mediano plazo.

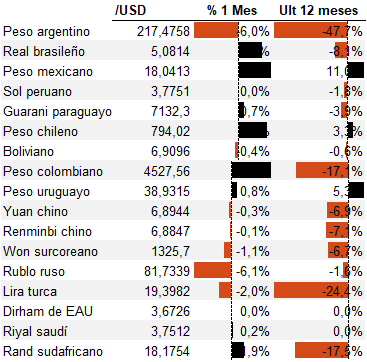

Mercados Emergentes

Los mercados emergentes tuvieron un mes negativo en líneas generales respecto a sus monedas, aunque en los últimos 12 meses acumulan un rendimiento aceptable dado el contexto global de elevadas tasas de interés en EE. UU. y Europa.

No obstante, cada país tiene su propia historia y los factores internos son un componente muy importante a la hora de analizar el rendimiento de su moneda y los niveles de tasa, lógicamente muy vinculados entre sí.

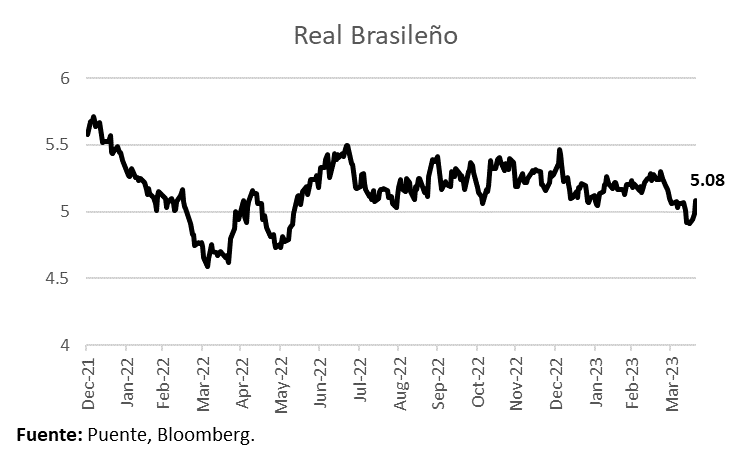

En Brasil, el último año fue muy volátil para el real, cotizando en el rango de $5,4 y $5,1. A partir de la segunda quincena de marzo, el real comenzó a apreciarse y rompió los niveles de $5,1 el dólar, para llegar a casi $4,9. Los mejores datos de inflación, en conjunto con las tasas de referencia elevadas, generaron una mayor demanda por el real.

Hacia adelante, la política presiona para que el Banco Central de Brasil baje la tasa de SELIC, que hoy se ubica en 13,75% mientras que la inflación se ubica en 4,65% anual. La tasa real es alta y esto podría impactar negativamente en la actividad económica. No obstante, esta última se mantiene firme y muestra signos de mejora.

A medida que baje la inflación, la tasa de política monetaria entraría en un sendero de bajas a partir de la segunda mitad del 2023. El plan fiscal que se debatirá en el Congreso trae mayor moderación, con mayor equilibrio en el presupuesto, fundamental para anclar las expectativas de inflación en el mediano y largo plazo.

Creemos que la dinámica de tasas y dólar en Brasil tiene muchas buenas noticias por delante, ya que con la tasa real en niveles elevados, hay un largo recorrido para bajarla si la inflación sigue cediendo. Además, mientras la actividad económica continúe mostrando signos de resiliencia, esto será algo positivo para los activos brasileños.

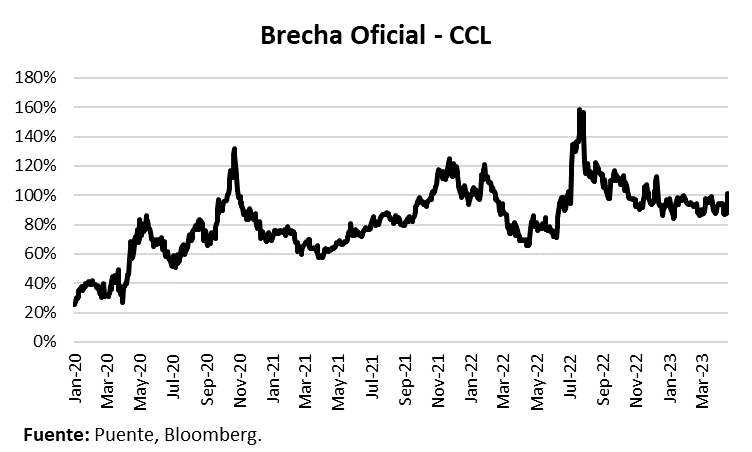

En Argentina, después de un dato de inflación más elevado en marzo (7,7% mensual), el Banco Central (BCRA) decidió incrementar 300 puntos básicos la tasa de interés de referencia, llevándola al 81%. Al mismo tiempo, volvió a vender dólares el día miércoles, por US$ 197 millones, donde no se vieron liquidaciones del dólar soja.

Las cotizaciones del dólar en Argentina vuelven a subir, con el tipo de cambio implícito tocando los $433 el miércoles, mientras que la brecha cambiaria registró el 100%, niveles que no supera desde diciembre del 2022, encontrándose lejos de los momentos de mayor stress, donde en julio del 2022 había alcanzado el 160%, mientras que en octubre del 2020 el pico fue de 130%.

La evolución del dólar en Argentina dependerá de las próximas medidas, y es probable que se de una nueva suba de tasas por parte del BCRA, la cual sería de escaso efecto en el control de la inflación por la falta de moderación fiscal, emisión monetaria e incertidumbre política.

{kind=link}