Inversiones Alternativas: Oportunidades de calidad

Nuestro equipo de Estrategia de Inversiones publicará reportes semanales y secuenciales analizando los mercados internacionales de Renta Variable, Renta Fija, Tasas y Monedas (FX), Commodities e Inversiones Alternativas.

27-02-2023

Nuestro Análisis:

• La incertidumbre y volatilidad actual en los mercados causada por la desaceleración económica, la mayor inflación y el aumento de tasas de referencia, afecta los fondos de Private Equity con menor actividad de Fusiones y Adquisiciones y una caída en la captación de fondos.

• Para el 2023, la deuda privada se tornó más atractiva para los inversores, donde encuentran mayor rendimiento en compañías y sectores que mantienen una buena calidad crediticia.

• El sector de bienes raíces va de a poco acomodándose. Los costos de financiamiento en proyectos inmobiliarios permanecen en niveles históricamente elevados, pero los precios de las viviendas muestran los primeros signos de desaceleración.

• Los países replantean sus estrategias de infraestructura tras años desafiantes en la post pandemia. Las complicaciones en la matriz energética en Europa vuelven inevitables la inversión en hidrocarburos (petróleo y gas) en el corto plazo y hace más relevante la disyuntiva de la transición hacia energías renovables.

Escenario:

En el contexto actual de aumento de tasas de interés de referencia, inflación global y ralentización económica, ciertas inversiones alternativas selectas pueden presentar una ventaja contra los mercados cotizantes, pero no escapan a la menor demanda.

Puente View (Private Equity):

Como mencionamos en el informe anterior de inversiones alternativas, la incertidumbre y volatilidad actual en los mercados causada por la desaceleración económica, la mayor inflación y el aumento de tasas de referencia afecta los fondos de Private Equity y vislumbra una captación de fondos más dificultosa en los próximos meses para el sector.

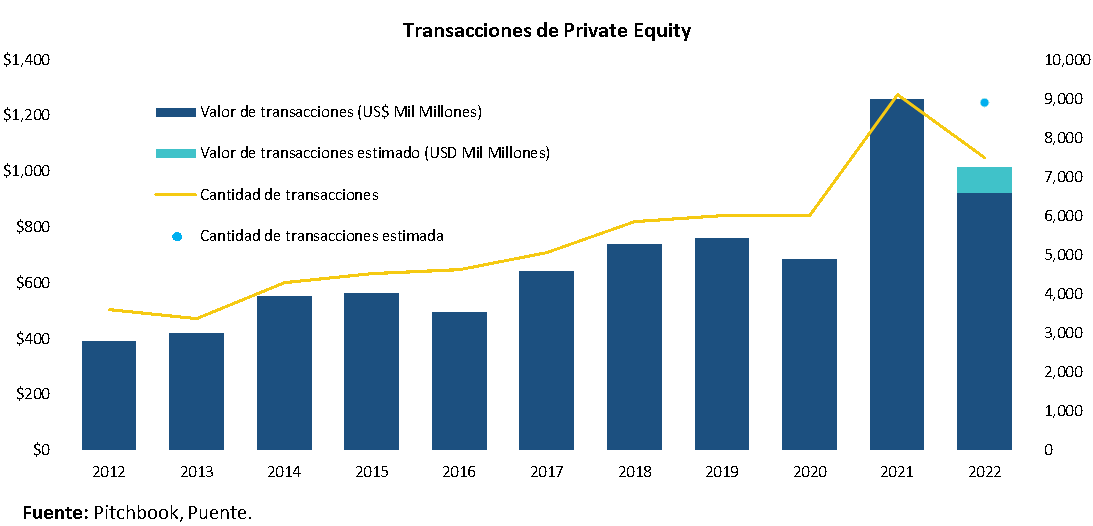

En cuanto a la actividad de la industria, 2022 fue un peor año que el 2021, donde se vio una caída en la cantidad de transacciones y sobre todo en el valor de estas, donde también influyeron las menores valuaciones. Sin embargo, no se puede considerar al 2022 como un año particularmente malo, viendo el desempeño de los años anteriores al 2021. Según estimaciones de PitchBook (consultora de Private Equity), en el 2022 se estima que hubo 8.897 transacciones, por un valor total de US$ 1.014 mil millones. Esto fue menor a las 9.120 transacciones de US$ 1.260 mil millones de valor total en 2021, pero mayor a todos los años anteriores.

Mucho tuvieron que ver las elevadas tasas de interés y el aumento del diferencial de tasas en los préstamos para LBOs (Leveraged Buyouts o compras de compañías financias con préstamos). Dada la suba de tasas que se vio durante 2022, la demanda por este tipo de transacciones bajó significativamente. En 2021 las emisiones de préstamos para LBOs fue de US$ 146 mil millones, el doble que el 2022 con un valor total de US$ 73,2 mil millones en este tipo de transacciones.

Este resultado también se vio en la actividad de fusiones y adquisiciones, donde la cantidad de transacciones y el valor total de las mismas tuvieron una abrupta caída comparada a niveles del 2021.

En 2022, la actividad de fusiones y adquisiciones registró un volumen total de US$ 4,53 billones, por un total de transacciones de 66.211, cuando el 2021 se vio un volumen total de US$ 6,63 billones y 74.500 transacciones. El comienzo del 2023 no refleja un cambio de tendencia. En lo que va del primer trimestre, se registraron 7.313 transacciones por un volumen total de US$ 409,7 mil millones. Para poner en perspectiva, los volúmenes totales del 4T22 y 1T22 fueron de US$ 943 mil millones y US$ 1,3 billones, respectivamente. Todavía quedan algunos días de febrero y marzo completo, pero es probable que este 1T23 termine debajo de los dos trimestres mencionados anteriormente.

Según datos de Bloomberg, la captación de fondos para Private Equity viene por debajo del objetivo. De los fondos lanzados en los últimos 12 meses, el objetivo de US$ 228 mil millones está lejos de alcanzarse, donde se juntaron por el momento US$ 72 mil millones. Los fondos de Venture Capital tienen un objetivo de US$ 129 mil millones, los cuales por el momento acumulan una captación de fondos por US$ 37,5 mil millones.

Esperamos que el 2023 siga siendo desafiante para las inversiones en Private Equity. Las tasas en niveles altos llevan el apetito a inversiones en renta fija pública y otras más seguras. Mientras las valuaciones siguen acomodándose en Private Equity, luce apropiado focalizar las inversiones en aquellos fondos que invierten en compañías menos apalancadas, con negocios validados y ganancias e ingresos menos volátiles.

Puente View (Deuda privada):

La deuda privada navega un contexto difícil por las elevadas tasas de interés y los temores de una posible recesión en este 2023.

No obstante, para este año la deuda privada se tornó más atractiva para los inversores, donde encuentran mayor rendimiento en compañías y sectores que mantienen una buena calidad crediticia. Pero es cierto que el sector en general llegaría a una mayor tasa de default, específicamente en compañías que ya venían comprometidas desde el año pasado.

Si bien el flujo de transacciones y captación de fondos desaceleró en 2022, la industria se mantiene firme. Pero 2023 presentará un desafío grande. Con elevadas tasas de interés y una economía que coquetea con la recesión –aunque veamos más probable un aterrizaje suave–, la captación de fondos podría verse algo afectada y la cantidad de transacciones podría limitarse a aquellas menos riesgosas.

Sin embargo, un menor volumen no implica una peor performance en el largo plazo. Si bien el próximo año será desafiante, puede implicar un buen punto de entrada, con tasas muy atractivas en compañías con buen perfil crediticio y performance operativa.

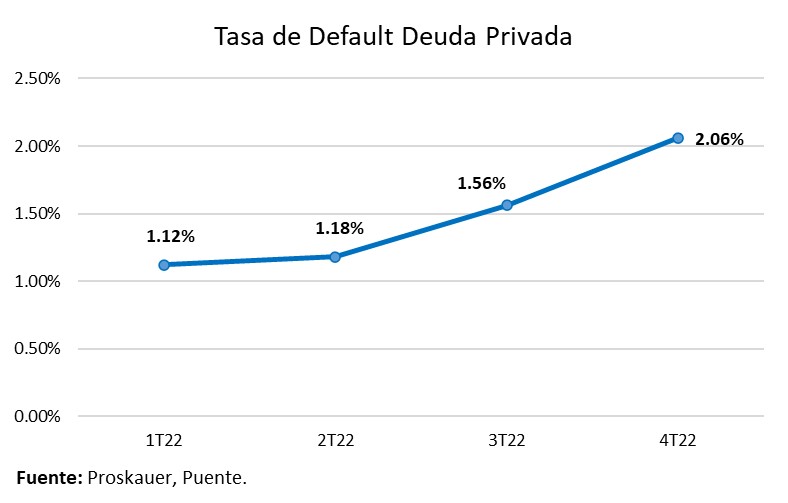

La tasa de default que reporta Proskauer Private Credit, subió a 2,06% en el cuarto trimestre del 2022, desde el 1,56% del tercer trimestre y 1,18% del segundo trimestre. Según Proskauer, la del 3T22 fue la primera suba “notable” en la tasa de defaults en los últimos 18 meses, comportamiento que se repitió en el 4T22. En el segundo trimestre del 2020 la tasa había saltado a 8,1%, en el medio de la incertidumbre por la pandemia. Todavía la tasa de default sigue en niveles controlables, pero amerita seguir de cerca este índice.

Habrá que atravesar este difícil año, donde según Bank of America (BofA), la tasa de default podría llegar a 5% a fines del 2023 o principios del 2024, aunque las compañías más pequeñas que generan menos de US$50 millones de EBITDA por año serían las más afectadas.

Mientras tanto, los fondos de deuda privada siguen con dificultades para levantar capital, aunque les resulta más fácil que los fondos de Private Equity o Venture Capital. Concretamente, los fondos de deuda privada levantaron US$ 125 mil millones, de un objetivo total de US$ 196 mil millones para los fondos lanzados en los últimos 12 meses.

En conclusión, la deuda privada tendrá un año dificultoso para la captación de fondos en general, y con un menor flujo de transacciones a medida que el mercado se mantiene cauteloso por el riesgo de una recesión y elevados niveles de tasa. No obstante, el atractivo está en las compañías de alta calidad crediticia, de mayor tamaño y negocios más consolidados, que al mismo tiempo ofrecen tasas altas debido al contexto del mercado. Aquí es donde vemos valor, y donde se ofrecen tasas por encima de lo que ofrece la deuda publica en los mercados tradicionales.

Puente View (Bienes Raíces):

El sector de bienes raíces va de a poco acomodándose. Los costos de financiamiento en proyectos inmobiliarios permanecen en niveles históricamente elevados, pero los precios de las viviendas muestran los primeros signos de desaceleración. De igual manera, el precio de los nuevos alquileres se aleja de los niveles máximos de septiembre del año pasado. Cabe destacar que, el sector inmobiliario, al igual que muchas otras industrias, no fue ajeno a los altos niveles de inflación y las elevadas tasas de interés que caracterizaron al 2022. Sin embargo, los últimos meses comenzaron a mostrar las primeras señales de normalización.

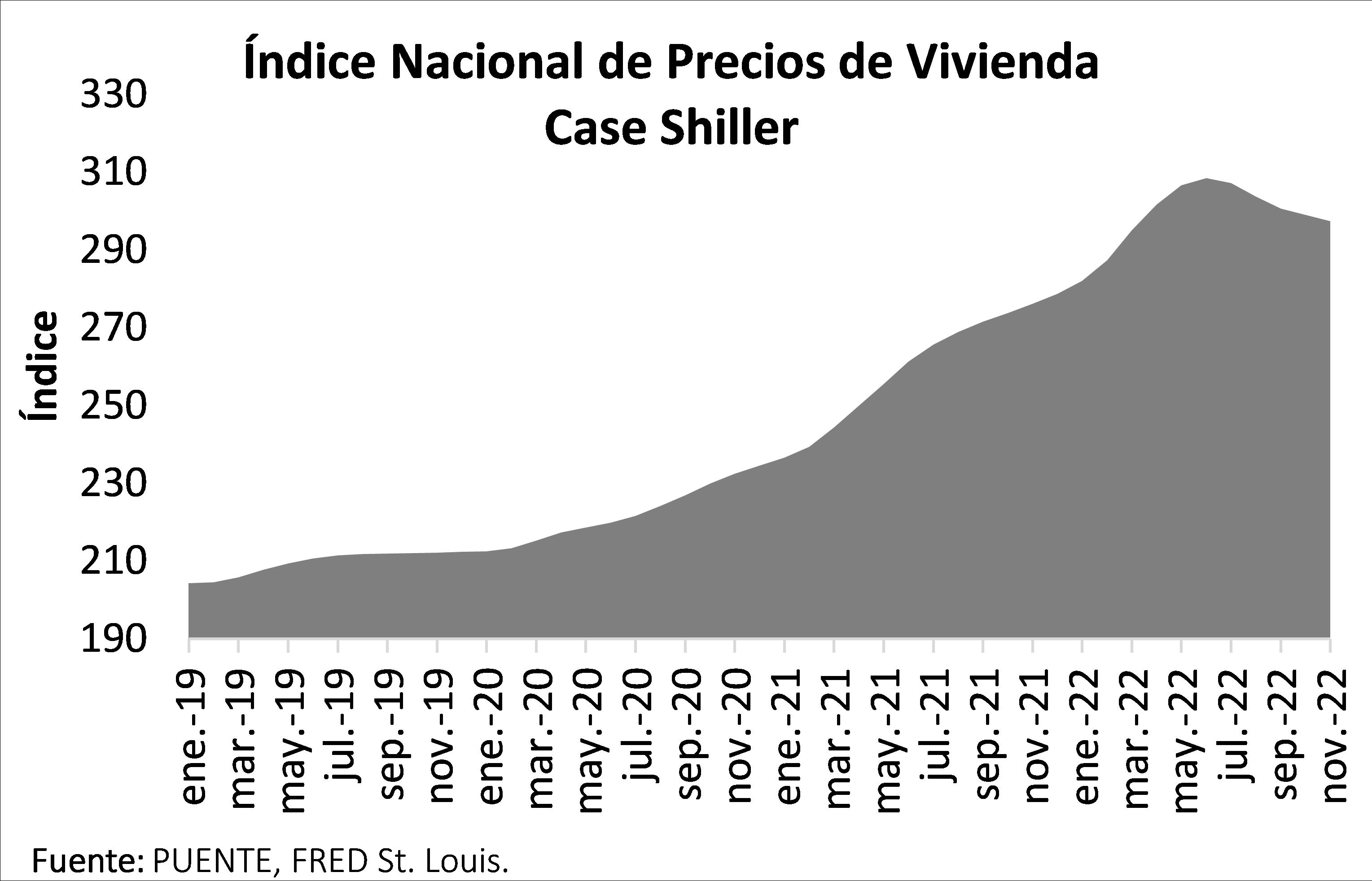

En el caso de viviendas, los precios en Estados Unidos descendieron por quinto mes consecutivo y consolidaron la desaceleración iniciada en el segundo semestre del 2022 después del pico alcanzado en junio. El índice Case-Shiller muestra un claro punto de inflexión con la baja extendiéndose entre julio y octubre del 2022. El índice retrocedió -0,6% en noviembre (último dato disponible) y va desacelerando la variación interanual a 7,7% desde el 18,1% registrado en junio. Tomando una medida más suavizada, la media móvil de los últimos tres meses consolida la desaceleración, alcanzado el 9,2% desde el 20,5% máximo registrado en el segundo trimestre del 2022.

Destacamos que esta desaceleración se da en la gran mayoría de las ciudades de la región. Analizando las 100 ciudades más importantes de Estados Unidos, los precios de las viviendas se ubican 6,4% en promedio desde los máximos de junio. Incluso, algunas ciudades como Phoenix se encuentran 9,2% por debajo de dichos niveles. Miami es la gran excepción con los precios de las viviendas todavía muy cerca de los niveles máximos.

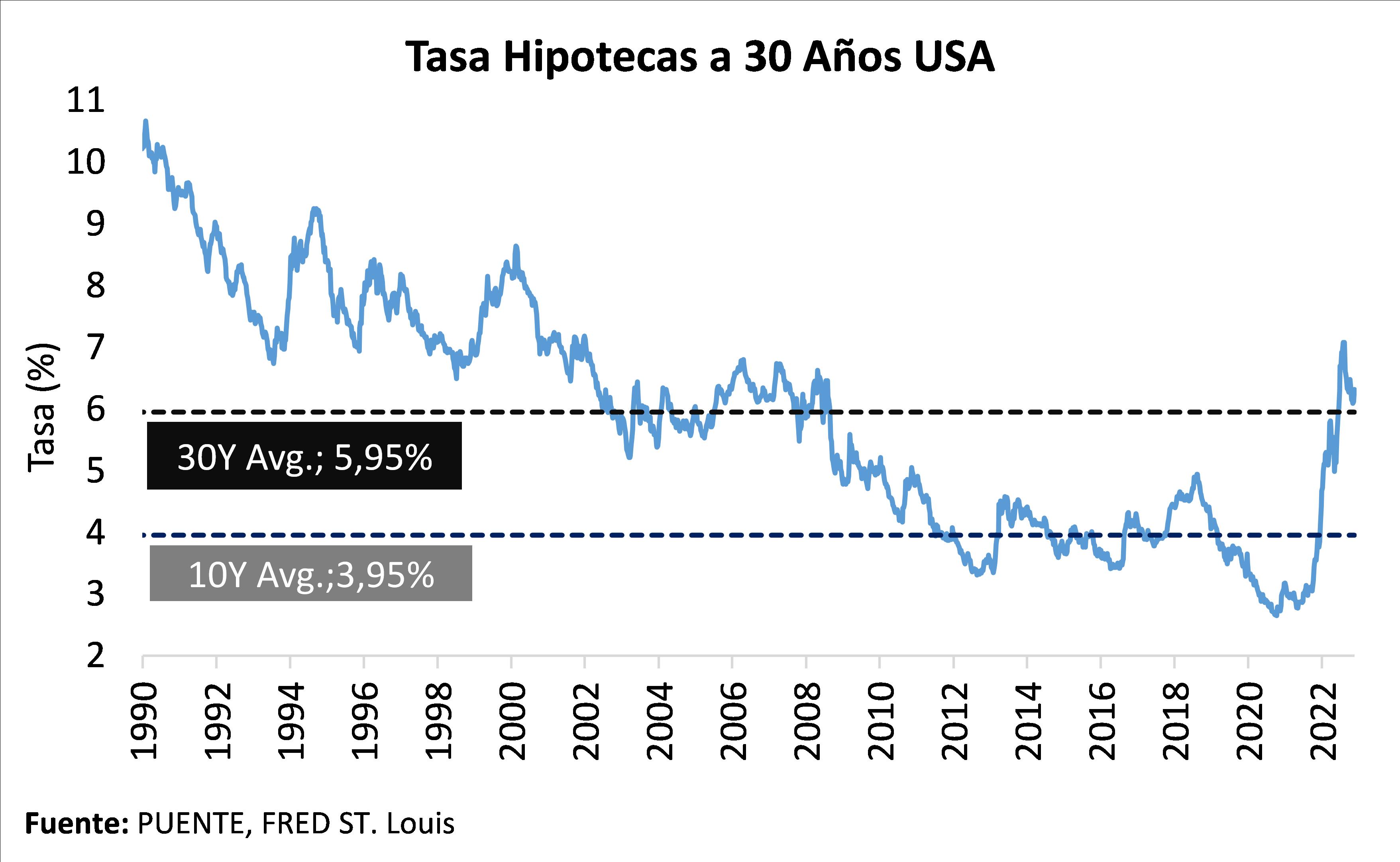

El sector de viviendas fue muy perjudicado por los niveles de las tasas de las hipotecas récord en 10 años alcanzados durante el 2022. El enfoque monetario contractivo de la Reserva Federal (Fed) impulsó todas las tasas de la economía y particularmente el costo de las hipotecas ralentizando la actividad en el sector inmobiliario. Las tasas de hipotecas a 30 años tocaron un pico de 7,08% a principios de noviembre para luego descender algunos puntos básicos hasta 6,32% en febrero 2023. De esta manera, si bien se ubica por debajo del nivel récord del último año, el costo de las hipotecas se mantiene por encima del promedio de los últimos 30 años (5,95%) y muy lejos del 3,95% promedio en los últimos 10 años.

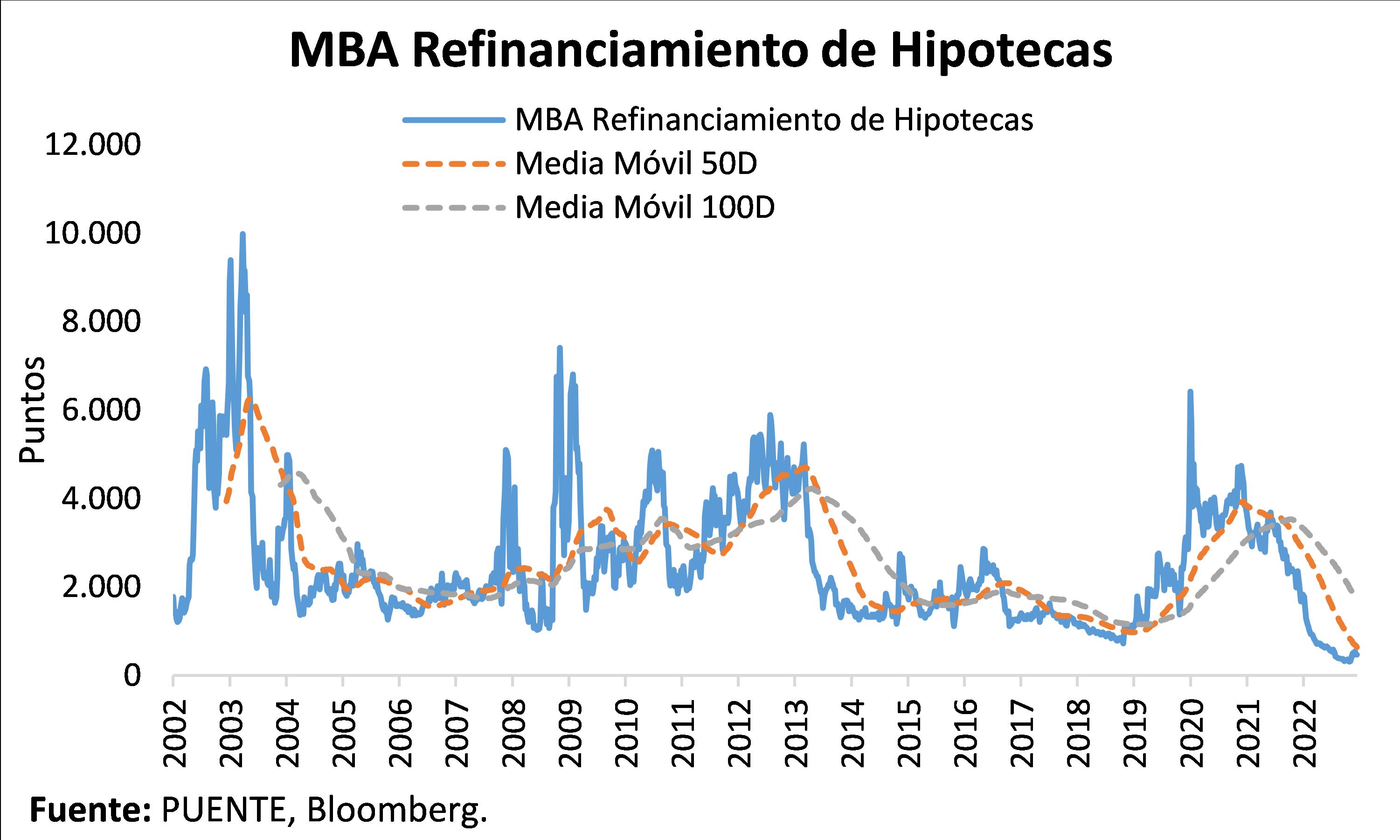

Con las tasas todavía en niveles elevados, los pedidos de refinanciación de hipotecas mantienen una marcada tendencia bajista. Si bien vimos cierta aceleración en las últimas semanas, los pedidos de refinanciación de hipotecas todavía se mantienen en mínimos históricos y lejos de los niveles pre pandemia. El índice que mide MBA (Mortgage Bankers Association) tocó un mínimo de 325 puntos en noviembre para luego estabilizarse en torno a 470 puntos en febrero 2023.

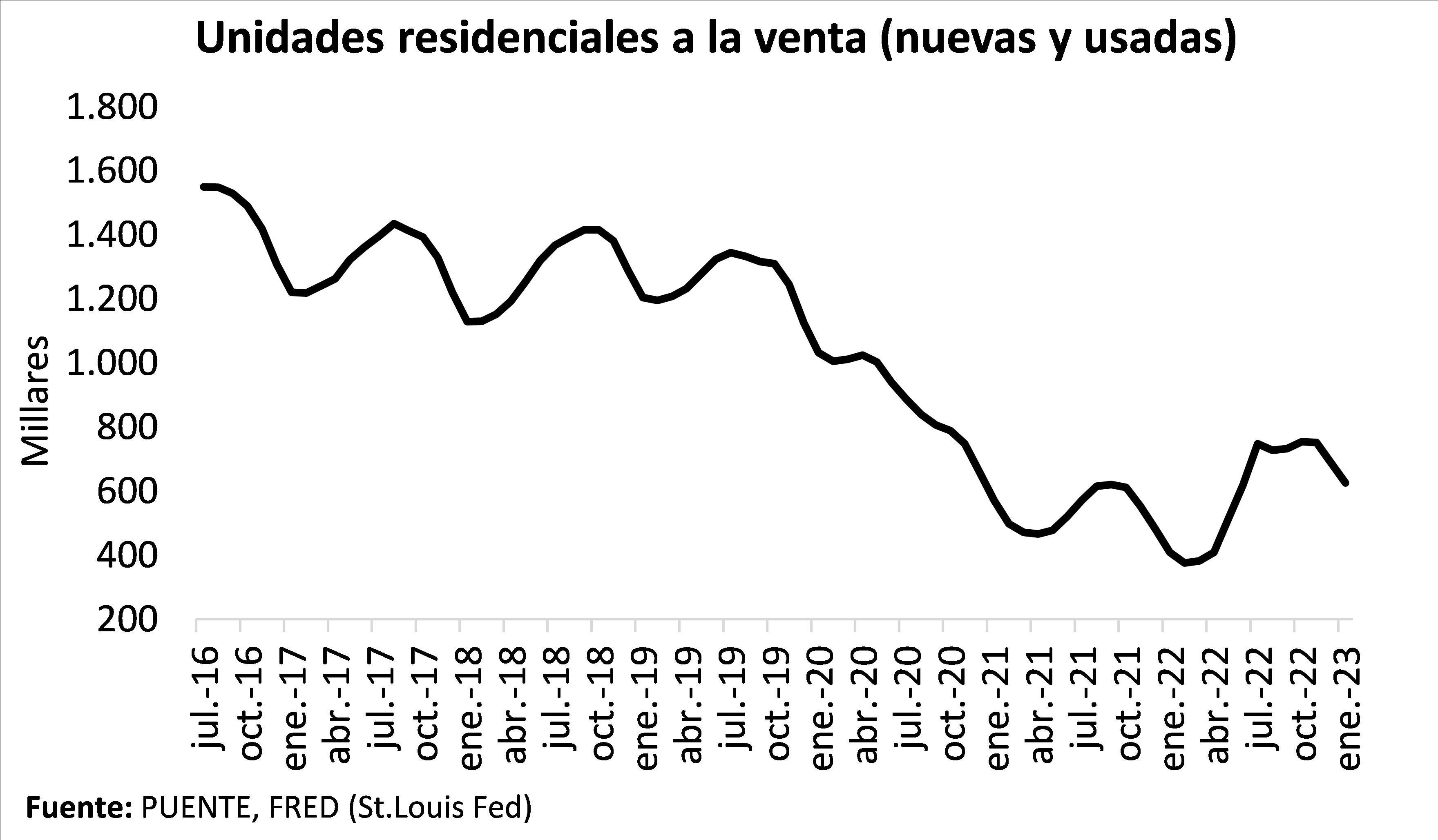

Por otro lado, después de un fuerte rebote de mayo a julio, la oferta de viviendas perdió impulso. Las unidades residenciales a la venta siguen lejos del millón y medio de viviendas que se registró en el periodo pre pandemia. Las tasas de hipotecas en niveles no vistos desde el 2008 y una menor oferta de viviendas con respecto al periodo pre pandemia impulsó la debilidad en este sector.

En este marco, las perspectivas para el segmento de bienes raíces es todavía incierta. La oferta de viviendas busca recomponerse, pero encuentra cierta resistencia con las tasas en niveles históricamente elevados. En la medida que los costos de financiamiento se normalicen, se espera que la oferta se recomponga y los precios de las viviendas cedan. Los alquileres, por su parte, vienen desacelerándose en el margen.

De esta manera, es esperable mantener cierta cautela en esta clase de activo, donde no hay una clara oportunidad de punto de entrada, en especial en viviendas con precios en niveles todavía altos y tasa de créditos hipotecarios todavía elevada. No obstante, será clave seguir de cerca la dinámica de este mercado en la medida que comienza de a poco a normalizarse.

Puente View (Infraestructura):

Los países replantean sus estrategias de infraestructura tras años desafiantes en la post pandemia. La dependencia energética en Europa, las rigideces en las cadenas de suministros y los cambios en los paradigmas laborales con el trabajo remoto en varias industrias son algunos de los factores que obligaron a los países y a las compañías a reconsiderar cambios en este aspecto.

La transición y la seguridad energética adquieren especial relevancia este año después de un 2022 disruptivo por factores geopolíticos. La transición energética pausó su ritmo y la seguridad energética en Europa fue puesta en jaque con la invasión rusa a Ucrania y las sanciones económicas que surgieron en consecuencia. Las temperaturas más templadas de lo normal favorecieron a la región y permitieron la caída en los precios del gas. Sin embargo, el desafío para Europa este año estará en recomponer las reservas utilizadas con una oferta limitada. Los países buscan sustituir lo importado desde Rusia para evitar complicaciones mayores el próximo invierno.

Esta realidad vuelve inevitable la inversión en hidrocarburos (petróleo y gas) en el corto plazo. Al mismo tiempo, hace más relevante la disyuntiva de la transición hacia energías renovables. Los países buscan acelerar ese proceso para alcanzar la seguridad energética y evitar mayores distorsiones entre la oferta y demanda que altera los precios. No solo en Europa, sino también en gran parte de las economías desarrolladas se han realizado avances importantes en términos regulatorios, proyectos de inversión e incentivos por parte de los gobiernos para asegurar el uso de tecnología y energía que sea sustentable en el largo plazo.

Por un lado, la REPower en la Unión Europea nació en mayo del 2022 y tiene como objetivo aumentar la seguridad y sostenibilidad de la matriz energética a través de la disminución de la dependencia de combustibles fósiles y la diversificación del suministro, adoptando energías renovables y mejorando la capacidad de almacenamiento de estas. La propuesta incluye inversiones por más de 20 millones de euros para financiar las inversiones y reformas necesarias. Por otro lado, el US Inflation Reduction Act incluye subsidios y créditos fiscales por 391 mil millones de dólares para impulsar la transición hacia energías renovables en el país. Se trata de paquetes que crean incentivos para el sector privado para acelerar esta transición.

Las regulaciones para potenciar este proceso crecieron de forma sostenida durante los últimos años. A nivel global, se estima que las propuestas de este estilo crecieron un 71% del 2021 al 2022. El objetivo es crear previsibilidad y asegurar un ambiente propicio para este tipo de inversiones en el largo plazo. Europa es la región líder en este sentido y se espera que siga creciendo hacia adelante. Según el Instituto de Finanzas Internacionales (IIF) se espera que la inversión en Global Climate aumente un 13% este año.

En este contexto, aparecen oportunidades interesantes en sectores o compañías que persiguen estos objetivos. Las inversiones para favorecer el uso de energías renovables crecen y las empresas buscan cada vez más una mayor eficiencia de los recursos utilizados, reduciendo los costos y volviéndose cada vez más competitivas. Además, existen cada vez más proyectos de inversión en infraestructura para la generación y transmisión de las energías alternativas, así como también para su almacenamiento.

En cuanto a las inversiones privadas en proyectos de infraestructura en digitalización y tecnología se espera continúen creciendo. Las compañías crecen en el desarrollo de nuevas tecnologías y plataformas, así como también en inteligencia artificial con el uso de block-chain y códigos de programación abiertos. El sector digital tiene mucho para aportar al resto de las industrias con un claro impacto en la eficiencia de los negocios en largo plazo.

Las inversiones e infraestructura están asociadas por naturaleza con una volatilidad menor dada la demanda relativamente estable, independientemente del ciclo económico actual. En la mayoría de los casos se tratan de servicios utilizados diariamente y que en muchos casos garantizan ingresos regulados por entidades gubernamentales y en mercados monopólicos que aseguran una generación de caja más estable.

Sin embargo, la historia demuestra que los rendimientos y la liquidez de este tipo de inversiones son generalmente bajos. En definitiva, se trata de inversiones atractivas para un horizonte de mediano/largo plazo y pensando en evitar los ruidos de corto plazo.

{kind=link}